'현금No 카드No'. 직장인의 디지털금융 하루는?

휴대폰으로 모든 소비·투자 등 가능한 디지털금융 시대 체험

[파이낸셜뉴스]'현금 NO, 카드 NO.'

디지털금융이 일상에 스며들면서 지갑 없이 휴대폰 만으로도 생활과 소비·투자가 가능하게 됐다. 출퇴근·식사 뿐아니라 선물하기, 편의점 구매, 신용조회·대출·투자까지 스마트폰으로 안되는게 없다. 은행 등 금융사와 빅테크·핀테크가 신개념 서비스를 경쟁적으로 내놓아 편의성이 크게 높아진 것이다. 소리없이 다가온 '디지털금융 세상', 지갑없이 살아가는 직장인의 하루를 담아봤다.

■결제·선물… 스마트폰으로 'OK'

오전 7시, 지하철 개찰구 터치패드에 휴대폰을 대자 '삑' 소리와 함께 문이 열렸다. 바쁜 출근길 아침, 지갑을 꺼내느라 허둥지둥하지 않아도 됐다. KB앱카드를 이용해 모바일 교통카드를 발급받았기 때문이다.

지하철에서 휴대폰을 보니 지인의 생일이었다. 코로나19로 만나기 어려워 카카오톡 '선물하기'로 2분 만에 축하 선물을 보냈다.

아침 8시, 급하게 나오느라 아침을 먹지 못해 여의도 회사 근처 편의점에 들러 사과를 샀다. 편의점 셀프계산대에서 '간편결제'를 누르니 카카오페이로 상품 구매가 가능했다. 편의점에서 만난 송 모씨(48세)는 "이렇게 많이 사도 휴대폰만 들고 다니면 되잖아요"라며 양손에 가득한 젤리 봉지를 들어보였다. 송씨는 "삼성폰을 안 써서 삼성페이를 못 쓰는 대신 일부러 간편결제가 되는 머지포인트 앱을 활용했다"고 말했다.

간편결제는 거리에서 파는 야쿠르트 판매대에서도 가능했다. 여기서는 삼성페이만 지원해 지문인식을 한 후 과채음료를 샀다. 집에서 회사 도착까지 네 번의 소비활동을 하는 동안 현금이나 카드는 필요치 않았다.

'지갑 없는 소비'는 점심시간에도 이어졌다. 동료와 간 식당에서도 삼성페이를 이용했다. 커피를 마시러간 스타벅스에서는 카페 자체 앱에 내장된 충전카드를 사용했다. 휴대폰을 두어 번 가볍게 흔드니 곧바로 결제가 가능한 바코드 창이 떴다. 매달 30만원까지 가능한 '휴대폰 소액결제' 시스템으로 카드 잔액도 1만원 충전했다.

여유가 있는 월초인 만큼 식사 후 좋아하는 작가의 책도 한 권 샀다. 주문은 인터넷 서점 알라딘에서 했지만 결제는 네이버페이로 했다. 모바일 쇼핑을 네이버페이로 하면 결제 금액의 1%가 적립된다.

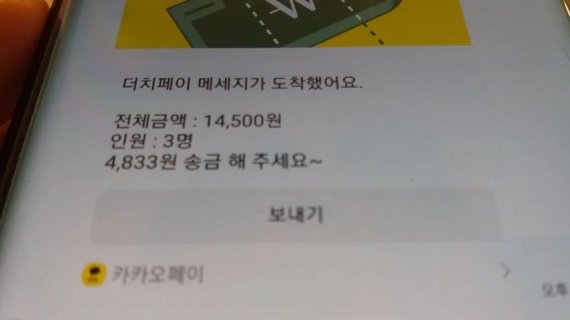

오후엔 동료로부터 카카오톡 알림이 왔다. 3명이 함께 사용하는 넷플릭스 월 구독료를 보내달라는 '더치페이 메시지'다. 송금 수단으로 카카오페이를 활용하면 1분 만에도 돈을 보낼 수 있다.

■소비를 넘어 신용조회·대출·투자까지

그동안 돈을 쓰기만 했으니 돈을 불리는 방법도 관심을 가져봤다. 번거롭게 은행 갈 필요없이 카카오뱅크에서 '신용등급 조회'가 가능했다. 약관에 동의를 하고 확인한 신용등급은 OOO점대였다. 사회초년생 대부분이 금융거래 정보가 거의 없는 '씬 파일러(thin filer)'여서 등급이 높지 않았다. 미리 대출 가능한 상품을 한눈에 비교하며 앞으로 자금계획을 세워봤다. 예금금리가 낮아 디지털금융으로 투자를 해보기로 했다. 월급 통장인 기업은행 앱을 통해 국내 주식형펀드를 적립식으로 가입해 자산을 불려나가기로 했다.

하지만 아직 디지털금융이 모든 분야에 적용되는 것은 아니였다. 문화상품권, 티머니 카드 충전, 복권은 간편결제가 안됐다. 또 노점에서 마스크를 사려 했지만 휴대폰 결제가 불가능했다. [email protected] 조윤진 인턴기자 임광복 기자