(서울=뉴스1) 김성은 기자 = 주요 선진국들은 지급결제시스템과 관련해 중앙은행에 감시 권한을 법으로 부여해 제도를 운영하고 있지만 한국은행에는 이러한 법적 권한이 없어 제도 보완이 필요하다는 지적이 나왔다. 지급결제시스템에 대한 폭넓은 감시를 위해 한국은행법에 이 권한을 규정할 필요가 있다는 것이다.

한국은행 금융결제국 결제연구팀은 16일 '주요국 지급결제시스템 지급결제시스템 및 관련 법규 체계' 보고서를 발표했다. 여기서 지급결제시스템은 현금 이외의 지급수단을 통해 자금을 이전시켜주는 제도다. 금융기관간 거액의 자금거래는 물론 수표·계좌이체·신용카드·지로 등의 소액거래를 모두 아우른다.

일례로 ATM기를 통한 자금이체의 경우, 지급인이 A은행의 ATM기에 이체 정보를 입력하면 → A은행으로 정보가 전달된 뒤 → 청산기관으로 거래정보가 전달돼 금액이 계산되며 → 한은에 이러한 거래정보가 통지돼 A은행에서 한은으로 자금이 이체되고 → 한은은 자금을 다시 수취인의 B은행으로 다시 보내어 → 수취인이 B은행에서 돈을 인출하는 복잡다단한 단계를 거친다.

이 과정에서 중앙은행인 한은은 지급결제시스템을 통한 전산거래에 필요한 자산을 제공하며 감시 기능을 수행한다.

연구팀은 이번 보고서에서 미국과 유럽연합(EU), 캐나다, 일본 등 주요 선진국의 지급결제시스템 운영 현황을 검토했다.

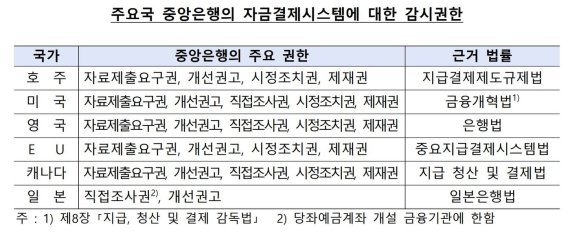

연구팀은 그 결과 미국·EU·영국·일본 등 주요 선진국 중앙은행 대부분이 지급결제시스템 전반에 대한 자료제출요구권, 시정조치권 등 폭넓은 감시 권한을 보유하고 있지만, 우리나라 정부 당국은 자금결제시스템에 대해 제한적인 권한만을 보유하고 있다고 지적했다.

이에 연구팀은 "지급결제시스템 감시 권한을 내부 규정이 아닌 '한국은행법'에서 규정하는 방안을 검토할 수 있다"고 제안했다. 한은의 금융통화위원회가 지급결제시스템 관리 사항을 심의·의결하고는 있지만, 감시 기능을 법에 명시해 권한을 강화하자는 뜻이다.

연구팀은 또한 선진국의 실시간총액결제(RTGS) 시스템 운영 현황을 짚으며 "최근 지급결제분야에서 중앙은행의 역할이 확대되는 가운데, 향후 당행의 RTGS 방식의 신속자금이체시스템 구축 논의 시 주요국의 추진 사례를 참고할 필요가 있다"고 제안했다.

전세계적으로 변화하는 지급결제 환경에 대응하기 위해 다양한 이해당사자가 참여하는 협의기구를 마련할 필요성에 대해서도 언급했다.

연구팀은 아울러 "최근 핀테크, 빅테크 업체들의 지급결제 참여 확대 등에 신속히 대응 중인 영국의 사례는 국내 지급결제 규제체계 개선 등에 좋은 참조가 될 것으로 판단된다"며 영국의 사례를 덧붙였다.

영국은 인프라 구축비용을 낮추고 시스템 접근방식을 다양화하기 위해 애그리게이터(전산설비가 없는 기관에 지급결제 서비스를 제공하는 IT 기관)를 도입해 간접참가 방식을 확대했다. 또한 참가기관 다변화에 따른 리스크를 관리하기 위해 영란은행에 미시감독권, 지시명령, 제재권 등 강력한 법적 규제 권한을 보장했다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지