관련종목▶

[파이낸셜뉴스] 한국신용평가는 현대종합특수강의 유상증자 결정에 대해 "재무구조에 긍정적이지만 신용도상 부담 요인은 여전히 상존하고 있다"고 31일 밝혔다.

현대종합특수강은 지난 26일 이사회를 통해 500억원의 유상증자를 결정했다. 주주배정증자 방식으로 주주사인 현대제철(60%) 및 현대위아(40%)가 각각 300억원, 200억원을 출자하며 오는 11월 9일에 주금납입이 완료될 예정이다.

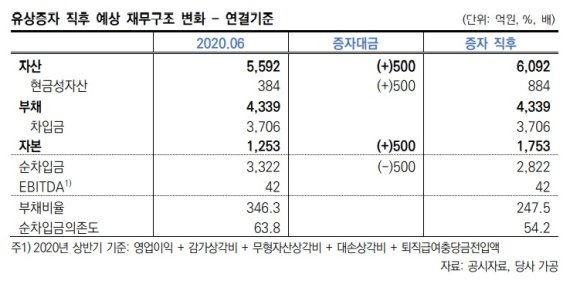

현대종합특수강은 지난해 증평공장 건설에 대규모 자금을 집행하면서 차입금이 크게 증가한 상태이다. 회사는 올해 6월 말 기준 부채비율 346.3%, 순차입금 의존도 63.8%의 취약한 재무구조를 나타내고 있다.

한신평은 500억원의 증자대금이 유입된다면 유상증자 직후 회사의 부채비율은 247.5%, 순차입금의존도는 54.2% 수준으로 재무구조가 다소 개선될 것으로 분석했다.

그럼에도 불구하고 유상증자 이후에 현대종합특수강의 재무부담이 과중한 수준으로 신용도상 부담요인은 여전히 상존하고 있다는 게 한신평의 설명이다.

비우호적인 시장 환경 속에서 실적 부담이 지속되고 있기 때문이다. 또 유상증자 이후에도 현대종합특수강의 재무부담이 위축된 영업현금흐름 대비 과중한 수준이 지속될 것으로 예상되는 상황이다.

정익수 한신평 연구원은 "현대종합특수강은 올해 들어 영업적자로 돌아섰다"면서 "특수강 시장의 저하된 수급환경과 증설에 따른 고정비 부담을 감안할 때 단기적으로 실적부담은 지속될 것"이라고 예상했다. 그는 "지속된 자동차업계 부진이 특수강 시장 내 경쟁심화를 야기하면서 4% 내외를 안정적으로 유지 했던 동사의 영업이익률은 2018년 이후 1%에 미치지 못하고 있다"고 지적했다.

이어 "코로나19 충격이 가해졌던 올해에는 증설을 통한 생산능력 재고에도 수요가 더욱 위축되면서 상반기 영업손실을 기록한 모습"이라면서 "증설 이후 높아진 고정비부담 등을 감안할 때 당분간 예전 수준의 이익창출력 개선이 쉽지 않아 보인다"고 덧붙였다.

한신평은 "향후 제고된 생산능력에 대응하는 △충분한 물량 확보 △이익창출력 개선 여부 △유상증자를 통한 재무구조 개선 수준 △추가적인 재무부담 경감가능성 등을 면밀히 모니터링 해 동사 신용등급에 반영할 계획"이라고 전했다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지