[파이낸셜뉴스] 나이스신용평가는 신영부동산신탁과 한국투자부동산신탁의 유상증자에 대해 "양사는 유증으로 인해 자본적정성이 크게 개선되고 시장지위가 올라갈 것"이라고 6일 진단했다.

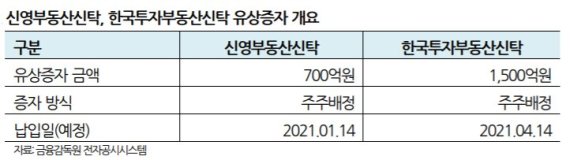

앞서 신영부동산신탁은 지난 1월 6일 700억원의 유상증자 계획을 발표했다. 주주배정 방식으로 이뤄짐에 따라 최대주주인 신영증권(지분율 55.1%)의 지분율은 동일하게 유지됐다.

이어 한국투자신탁도 이달 3일 1500억원 규모의 유상증자 계획을 발표했다. 유상증자가 주주배정 방식으로 이뤄짐에 따라 최대주주 한국금융지주(지분율 59.9%)의 지분율은 동일하게 유지된다.

권신애 연구원은 "유상증자 후 각 사의 부채비율 및 레버리지배율은 크게 나아질 것"이라고 말했다. 작년 9월 말 기준 NCR을 살펴보면 신영부동산신탁은 2724.7%, 한국투자부동산신탁은 990.0% 수준으로 14개 부동산신탁사 평균(836.8%) 대비 매우 높다.

이어 "양 사는 증자 이전에도 자본적정성 측면에서 이미 충분한 규제대응력을 확보한 것으로 판단된다"면서 "따라서 두 회사는 향후 유상증자로 확충된 자본력을 기반으로 위험자산을 인수할 것이며 이에 따른 총위험액 증가로 NCR은 유상증자 직후 수준 대비 하락할 것"으로 예상했다.

또 유증 이후 두 회사의 시장지위 개선이 예상되는 점에도 주목했다. 나신평에 따르면 작년 9월 말 기준 한국투자부동산신탁, 신영부동산신탁의 자기자본 규모는 각각 375억원, 247억원으로 14개 부동산신탁사 가운데 자기자본 규모 기준 13,14위 수준으로 매우 열위하다.

나신평은 양 사의 자기자본 규모에 유상증자 대금을 단순 합산할 경우 자기자본 규모 기준 시장지위는 다소 개선될 것으로 기대했다. 다만 유증 이후 사업포트폴리오 변화 등 사업위험 측면의 모니터링이 필요하다고 진단했다.

그는 "이번 유상증자의 목적 중 하나는 2021년 하반기 이후 차입형토지신탁 사업 영위가 가능해짐에 따른 선제적 자본 확충"이라고 말했다.

차입형토지신탁의 경우 상대적으로 고수익성 사업으로 인식되는 반면 자금조달을 포함한 개발사업 전반에 대한 책임이 부동산신탁사에 위임되므로 위험도 역시 높은 것으로 인식된다.

권 연구원은 "지난해 코로나19 확산 이후 경기침체가 지속되는 상황에서 시장금리 상승에 대한 우려로 인해 부동산 경기가 다시 하락할 가능성이 상존하고 있다"고 지적했다. 그러면서 "부정적인 사업환경 아래 사업 포트폴리오 내 차입형 토지신탁 비중이 경상적인 수준 이상으로 높아질 경우 장기적인 관점에서 수익성 및 재무안정성의 저하가 나타날 수 있다"고 덧붙였다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지