[서울=뉴시스]신항섭 기자 = KB증권은 3일 SK머티리얼즈에 대해 하반기 모든 소재가 좋다고 분석했다. 투자의견은 매수로 유지하고 목표주가는 43만원으로 상향 조정했다.

황고운 KB증권 연구원은 "SK머티리얼즈에 대해 투자의견 '매수'를 유지하고 목표주가를 43만원으로 상향한다"면서 "목표주가를 8% 상향한 이유는 실적 추정치의 변동이 제한적임에도 불구하고 자기자본비용(COE)이 8.48%에서 8.0%로 하향됐기 때문"이라고 설명했다.

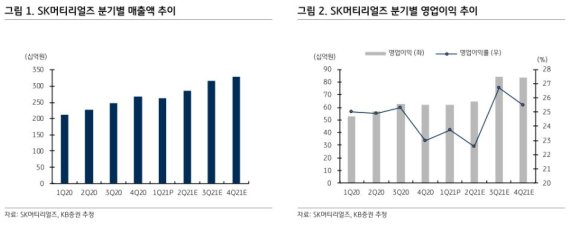

황 연구원은 "SK머티리얼즈의 1분기 실적은 매출액 2617억원, 영업이익 621억원을 기록해 전년 동기 대비 23.2%, 17% 증가했다"며 "계절적 비수기임에도 불구하고 컨센서스 영업이익 654억원을 소폭 상회했다"고 말했다.

이어 "반도체와 디스플레이 업황의 호조로 특수가스와 산업가스의 실적은 전분기와 유사했으나, 전구체 매출액은 지르코늄 계열의 경쟁 심화와 테크 전환에 따른 물량 감소로 전분기 대비 24% 하락했다"며 "2분기 매출액과 영업이익은 각각 2861억원, 646억원을 기록해 25.8% ,14.2% 늘어날 것"이라고 내다봤다.

그는 "최근 반도체 업종의 주가는 파운드리 수급난에 따른 세트 출하 감소, 메모리 고객사 재고 일시적 상승에 대한 우려로 부진한 흐름을 보이고 있고, SK머티리얼즈 또한 지난 3개월간 수익률이 9.7%에 그쳤다"며 "다만 하반기 분기 평균 영업이익이 840억원으로 추정돼 상반기 대비 분명한 레벨업이 예상되며 실적 고성장에 따른 주가의 우상향이 기대된다"고 전했다.

☞공감언론 뉴시스 hangseob@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지