오병용 한양증권 연구원은 "SK바이오사이언스는 1분기 매출액 1127억원, 영업이익 537억원을 시현했다"며 "시장 예상을 훌쩍 뛰어넘는 호실적으로 판단된다"고 언급했다.

이어 "올해 동사 실적에 가장 중요한 3가지 사업은 아스트라제네카 CMO, 노바백스 CMO와 한국판권(L/in) 사업"이라며 "실적발표 컨퍼런스콜에서 동사는 추가 CMO 계약을 언급했다. 아마도 CMO 계약 발표가 매우 임박한 것으로 보인다"고 설명했다.

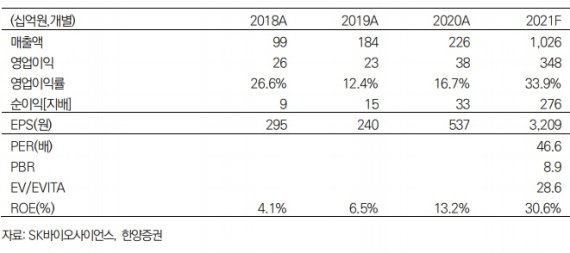

오 연구원은 "이번에 가이던스까지 상향함에 따라 실제로 올해 생산량은 100배치를 훨씬 상회할 것으로 예상할 수 있다"면서 "올해 동사의 영업이익 추정치를 기존 2984억원에서 3456억원으로 15.8% 상향한다.

또 "자체 코로나 백신은 임상 3상만 들어가도 가치가 폭증할 전망"이라며 "3상에 진입하는 것만으로도 후보물질의 상당한 가치상승을 기대할 수 있다"고 부연했다.

☞공감언론 뉴시스 roman@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지