관련종목▶

[파이낸셜뉴스] 대신증권은 6일 금호석유에 대해 유례없는 초호황으로 성장과 배당 모두 가능하다며 투자의견 '매수'를 유지하고, 목표주가는 45만원으로 종전보다 13% 상향했다.

한상원 대신증권 연구원은 "목표주가는 12개월 주당순자산가치(BPS)에 목표 주가순자산비율(PBR) 2.7배를 적용했다"며 "실적 추정치 변경에 따르면 BPS 증가(+14%)로 목표주가를 상향했다"고 설명했다.

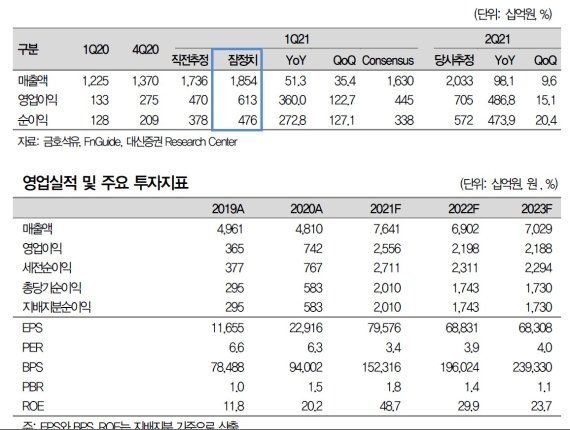

금호석유의 올해 1·4분기 영업이익은 전분기 대비 123% 급증한 6125억원을 기록하며 시장 기대치를 38% 상회했다.

한 연구원은 "전사 영업이익률이 30%를 상회하는 수익성은 과거 호황기(OPM 15% 내외)에서도 누리지 못했던 초호황의 상황을 현재 직면하고 있다는 의미"라고 설명했다.

금호석유의 경영권 분쟁 이슈가 종료되면서 초호황의 실적이 배당 확대 등 주주가치 제로로 이어질 수 있는 환경 역시 마련됐다.

기업 홈페이지에 게시된 신규 배당정책은 별도 성향 기준 20~25%(종전 15~20%), 배당 수익률은 4~5% 수준이다.

합성고무, 페놀유도체, 합성수지 등 3대 주력 사업부의 동반 이익 증가 흐름을 지속될 것으로 예상된다.

한 연구원은 "특히 글로벌 경기회복에 따른 수혜(건설, 조선 등)가 예상되는 페놀 유도체의 차별적인 추가 수익성 개선에 주목할 것"을 조언했다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지