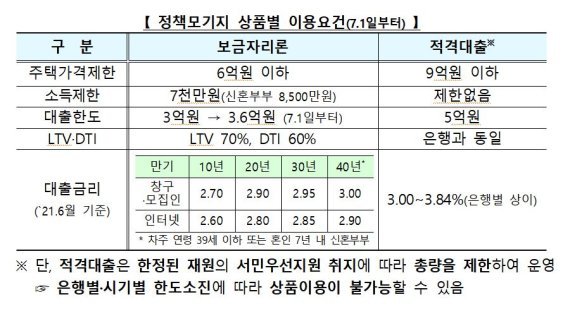

7월부터 40년물 출시

미국 사례가 반면교사

미국 사례가 반면교사

현재 모기지 시장은 주택금융공사가 주도한다. 민간은행에 비해 낮은 금리와 고정금리가 주금공이 가진 무기다. 은행도 모기지를 취급하지만, 금리가 상대적으로 높고 일정기간이 흐른 뒤 변동금리로 바뀌는 약점이 있다. 장기적으론 금융공기업과 민간금융사가 선의의 경쟁을 펼치는 구조가 바람직해 보인다.

모기지 출시는 철저히 경제논리에 따라 이뤄져야 한다. 10·20·30년물은 이미 시장에서 자리를 잡았다. 보금자리론의 경우 지난해 이용실적이 26조원에 이를 만큼 수요가 풍부하다. 주금공은 모기지를 기초자산으로 주택저당증권(MBS)을 발행한다. MBS는 자본시장에서 유통된다. 이를 통해 주금공이 다시 모기지 재원을 마련하는 구조다. 이번에 40년물이 나온 것은 MBS 유통시장이 그만큼 활발하게 작동한다는 뜻이다. 10∼30년물에 경험을 쌓은 만큼 40년물도 시장에 무난히 정착할 것으로 보인다.

지난 3월 말 정치권에서 50년 모기지 이야기가 나왔다. 당시 이낙연 더불어민주당 상임선대위원장이 4·7 보궐선거를 앞두고 '내 집 마련 국가책임제'를 제안하면서 50년 모기지 아이디어를 꺼냈다. 이에 은성수 금융위원장은 "연구할 수 있다"는 취지로 말했다. 시장에서 수용할 수만 있다면 50년물도 못할 게 없다. 하지만 모기지 출시에 정치색이 묻는 것은 경계해야 한다. 자칫 내년 대선을 앞두고 모기지가 청년·신혼부부를 겨냥한 선심 정책으로 변질될 수 있어서다.

모기지는 양날의 칼이다. 2008년 미국 금융위기 때 패니메이·프레디맥 같은 모기지 전문 금융공기업이 휘청거렸다. 서브프라임 모기지, 곧 비우량주택담보대출에서 큰 부실이 발생했기 때문이다. 패니메이 등은 공적자금 투입으로 간신히 살아났다. 이는 모기지 역시 리스크가 큰 금융상품임을 보여준다. 상환기간이 길다고 반드시 좋은 것도 아니다. 무엇보다 평생 빚쟁이 신세를 면키 어렵다. 또 금리도 초장기 모기지가 되레 더 높다. 수요자가 명심해야 할 모기지의 실체다.

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지