27일부터 자산 1조 이상 저축銀

개인 60억, 법인 120억으로 한도↑

코로나 장기화에 불확실성 커져

비우량 차주 대상 거액 대출 부담

개인 60억, 법인 120억으로 한도↑

코로나 장기화에 불확실성 커져

비우량 차주 대상 거액 대출 부담

이는 저축은행들이 코로나19 장기화로 불확실성이 커진 상황에서 2금융권 이용 차주를 대상으로 선뜻 거액 대출을 결정하기는 현실적으로 어렵다는 판단에서다.

25일 금융권에 따르면 오는 27일부터 상호저축은행법 개정안이 시행된다.

자산이 1조원 이상인 저축은행의 경우 개인사업자는 기존 50억원→60억원, 법인은 100억원→120억원으로 신용공여 한도가 늘어나 기존보다 대출을 확대할 수 있다.

법정 최고금리 추가 인하(연 24%→20%)로 수익성에 빨간불이 켜진 저축은행 입장에서는 대출 한도 확대가 이를 만회할 수 있는 기회로 작용할 수 있어서다.

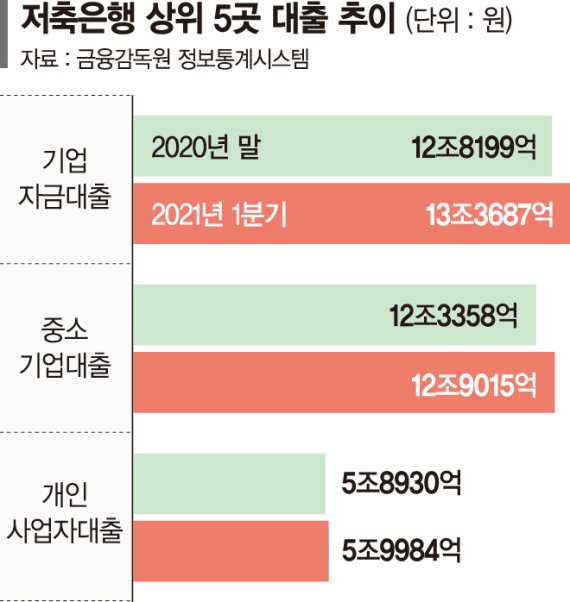

금융감독원 정보통계시스템에 따르면 저축은행들은 그간 꾸준히 기업대출을 확대해왔다.

올 1·4분기 상위 저축은행 5곳의 기업자금대출 규모는 13조3687억2100만원으로 지난해 말(12조8198억8300만원)보다 5488억여원 넘게 늘었다.

같은기간 중소기업에 대한 대출의 경우 12조3358억4900만원에서 12조9014억6000만원으로, 개인사업자에 대한 대출도 5조8930억4200만원에서 5조9984억3400만원으로 각각 증가한다.

다만 이같은 조치가 당장은 '그림의 떡'이라는게 저축은행 업계의 입장이다.

1금융권에서 대출이 어려운 저신용자들이 주요 차주인데, 코로나19로 불확실성이 큰 상황에서 이들에 대한 거액 대출은 큰 위험 이 될 수 있다는 것이다.

저축은행 관계자는 "아무리 담보대출이라도 리스크가 적은 고신용자를 선호할 수 밖에 없고, 리스크가 적다보니 대출을 많이해줘도 은행 입장에서는 이자수익을 기대할 수 있기 때문"이라며 "하지만 2금융권은 1금융권처럼 고신용 차주를 만나기 어려운게 현실"이라고 했다.

또다른 대형 저축은행 관계자는 "개인사업자는 연 6~8%, 법인은 8% 안팎의 높은 금리가 적용되다보니 각 저축은행별로 100억원이 넘는 대출을 찾기가 쉽지 않다"면서 "1금융권에서 대출이 어려운 비우량 고객에게 거액 대출을 하는게 저축은행 입장에서도 부담이고, 차주들도 금리부담이 상당할 것"이라고 말했다.

일각에서는 코로나19 확산세가 누그러지고 백신접종이 활성화되는 등 경기회복 신호가 나타나면 장기적으로 업계의 새로운 수익원으로 작용할 수 있을 것이란 관측도 있다. 그만큼 차주들의 상환능력도 개선될 것이란 판단에서다.

jyyoun@fnnews.com 윤지영 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지