대환대출 플랫폼 고민하는 저축銀… 수수료가 관건

대출모집인 통하면 수수료 4%

플랫폼 수수료 3% 이하면 유리

당국 "수수료 상한선 만들 것"

저축銀 "이중 수수료 부담 없게

대환대출 차주 범위도 정해야"

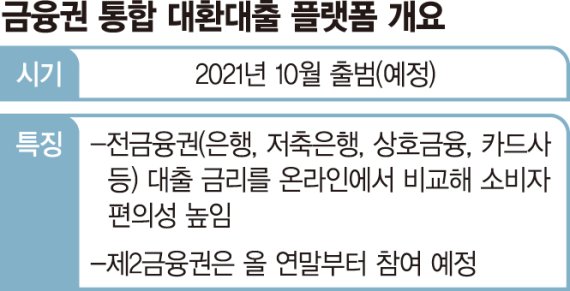

대환대출(대출 갈아타기) 플랫폼 참여를 두고 저축은행의 셈법이 복잡해지고 있다.

빅테크·핀테크가 주도하는 플랫폼이다보니 수수료 부담이 클 수 있다는 우려를 제기하는 한편 플랫폼 수수료가 대출모집인 중개수수료보다 낮을 경우 오히려 업계는 저렴한 비용으로 다양한 연령층의 차주를 확보하는 기회가 될 수 있어서다. 저축은행이 대환대출 플랫폼 수수료에 민감하게 반응하는 이유다.

10일 금융권에 따르면 저축은행들은 대환대출 플랫폼의 중개 수수료 책정 방향에 촉각을 곤두세우고 있다. 금융당국은 대환대출 플랫폼을 만드는 핀테크 기업들이 수수료를 일정 수준 이상 올리지 못하도록 하겠다는 입장을 밝혔다. 금융 소비자의 편의성을 높이는게 주 목적인만큼 특정 업권에게만 유리하게 작용하지 않도록 한다는 것이다. 저축은행 업계 관계자는 "금융당국이 수수료 관련 입장을 밝힌 후 지금까지 저축은행 업계에 의견 수렴을 하지 않은 상황"이라고 전했다.

저축은행들은 지속적으로 대환대출 플랫폼 중개 수수료가 낮아야 한다고 금융당국에 입장을 전달 할 예정이다. 이미 업계는 은행권과 마찬가지로 핀테크·빅테크가 주도하는 플랫폼은 금융 소비자들의 편의성 보다는 업체들의 배만 불릴 수 있다면서 우려의 목소리를 전달했다. 또 수수료가 이중으로 나가지 않도록 플랫폼을 통해 대환대출이 가능한 차주 범위도 정해달라는 의견을 당국에 제출했다. 대출받은 지 6개월이 지나지 않은 차주가 추가로 대환대출을 이용하게 되면 결국 저축은행은 이중으로 수수료를 부담해야 해서다.

반면 일각에서는 향후 정해지는 수수료 비율에 따라 장기적으로 업계에는 '긍정적'으로 작용할 수 있다는 분석도 나온다.

현재 대출모집인 중개 수수료 상한은 500만원 이하 4%, 500만원 초과시 초과금액의 3%와 20만원을 지급한다.

향후 결정되는 수수료율이 이보다 낮을 경우, 대출 모집 중개인에 대한 의존도를 크게 낮출 수 있어 수익을 내는데 도움이 된다는 평가다. 한 대형 저축은행 관계자는 "플랫폼 수수료가 3% 이하로만 책정되면, 굳이 대출모집인에게 비싼 수수료를 내고 신규 차주를 모집하지 않아도 되지 않겠냐"면서 "보다 낮은 수수료로 젊은 차주들을 확보할 수 있게 된 셈"이라고 했다.

한편 카드·캐피탈 업계는 플랫폼 참여에 말을 아끼고 있지만 수수료 부담에 대한 우려감은 높다.

한 카드업계 임원은 "그나마 카드사는 은행이나 저축은행 등 보다 짧은 기간의 대출 상품을 취급하다보니 중도 상환 수수료가 거의 없어 플랫폼 참여에 관심이 높지 않은게 사실"이라며 "수수료 부담이 크다는 우려감은 있지만, 비중이 워낙 적다보니 (플랫폼 자체에)별로 신경쓰지 않는 분위기"라고 했다.

jyyoun@fnnews.com 윤지영 기자