(서울=뉴스1) 정은지 기자 = NH투자증권이 폴더블 스마트폰 보호필름 업체인 세경하이테크에 대해 실적 가시성 회복 등을 고려해 투자의견을 중립에서 매수로 상향하고 목표주가를 1만9000원에서 3만9000원으로 105% 높였다. 세경하이테크 주가는 갤럭시Z 시리즈 판매 호조에 힘입어 최근 10거래일간 21% 상승했다.

이규하 NH투자증권 연구원은 2일 보고서에서 "3분기부터 폴더블 스마트폰 출하량 확대에 힘입어 본격적인 이익 회복세 구간에 진입할 전망"이라며 "이익 가시성 회복을 고려해 투자의견을 매수로 상향한다"고 밝혔다.

이 연구원은 "그동안 세경하이테크의 주력 제품인 데코필름의 경우 스마트폰 수요 둔화 및 고객사 원가 절감 영향으로 판매가 부진했고 기대했던 폴더블 스마트폰 및 글라스틱 제품도 수요 부진, 납기 지연 등으로 실적이 기대치를 하회했었다"고 설명했다.

그러면서 "최근 폴더블 스마트폰의 예상외 판매 호조세를 고려했을 때 특수보호필름을 독점 공급하고 있는 회사의 실적 가시성이 매우 높아졌다고 판단한다"며 "특히 향후 중화권 업체로 폴더블 스마트폰 특수필름을 납품할 것으로 예상돼 폴더블 스마트폰 시장이 해외업체까지 본격적으로 확대되는 경우 성장성이 매우 클 것"이라고 전망했다.

이 연구원은 "최근 갤럭시Z 시리즈 예약 판매 호조세로 주가가 양호했으나 주가의 추가 상승 여력이 여전히 남아있다고 판단한다"며 "중장기적으로도 폴더블 제품이 스마트폰 뿐 아니라 노트북, 태블릿 등 다변화될 것으로 기대된다"고 전망했다.

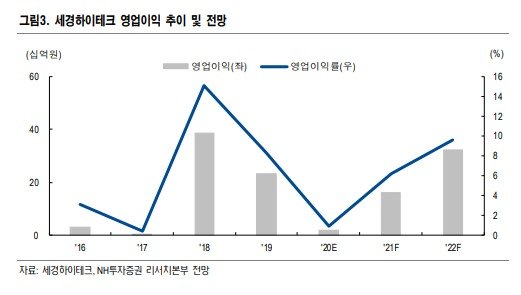

이 연구원은 "실적 측면에서도 국내 고객사의 2022년 폴더블 스마트폰 출하량을 기존 1420만대에서 1570만대 수준으로 10.5% 상향해 이 회사의 내년도 영업이익을 기존 대비 27.2% 상향한 323억원으로 제시한다"며 "폴더블 스마트폰 출하량 증가율 대비 이 회사의 실적 증가세가 높은 이유는 폴더블 스마트폰에 탑재되는 특수보호필름의 마진이 전사 마진 보다 높기 때문"이라고 말했다.

그는 "폴더블 스마트폰 성장성 및 실적 가시성이 높아짐에 따라 목표 PER(주가수익비율)도 기존 13.5배에서 17.5배로 상향한다"며 "이는 폴더블 스마트폰에 사용되는 힌지를 독점 공급하고 있는 KH바텍과 같은 수준"이라고 덧붙였다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지