(서울=뉴스1) 주성호 기자 = 반도체 패권을 두고 'G2'로 불리는 미국과 중국이 경쟁을 벌이고 있는 가운데, 글로벌 공급망에서 중국이 배제되더라도 세계 시장에 미칠 영향은 크지 않을 것이란 정부 연구용역 결과가 나왔다.

이는 현재 반도체 제조 과정에서 핵심으로 꼽히는 소재 및 장비 분야에서 그만큼 중국의 비중이 낮다는 의미로 미국 중심의 공급망 강화정책에 우리나라가 동조해야 한다는 주장으로 해석된다.

실제로 올 상반기 세계 반도체 기업 중 매출 1위인 삼성전자는 한국을 대표해 올해 백악관에서 3차례 진행된 '반도체 회의'에 빠짐없이 초대될 만큼 긴밀한 협력관계를 구축한 상태다.

27일 한국경제연구원이 대통령 경제자문 기구인 국민경제자문회의지원단의 의뢰를 받아 진행한 '미·중 전략경쟁시대의 공급망 안정성 논의의 영향 분석 및 대응방안' 연구용역 보고서에 따르면 당분간 글로벌 반도체 시장에서 중국으로 인한 충격 가능성은 크지 않을 것으로 예상된다.

보고서는 "반도체 비즈니스 모델과 반도체 최종상품의 측면에서 보면 중국의 영향력이 반도체 생산의 글로벌 공급망에 있어 현재로는 위험요소로 작용할 가능성이 적다"고 밝혔다.

그러면서 "이는 곧 중국이 글로벌 반도체 생산 네트워크에서 배제돼도 글로벌 반도체 공급에는 큰 영향이 없다는 의미"라고 덧붙였다.

한국경제연구원은 이같은 전망의 근거로 반도체 제조공정에 필요한 장비 및 소재 부문에서 중국의 영향력이 미비하다는 점을 지적했다.

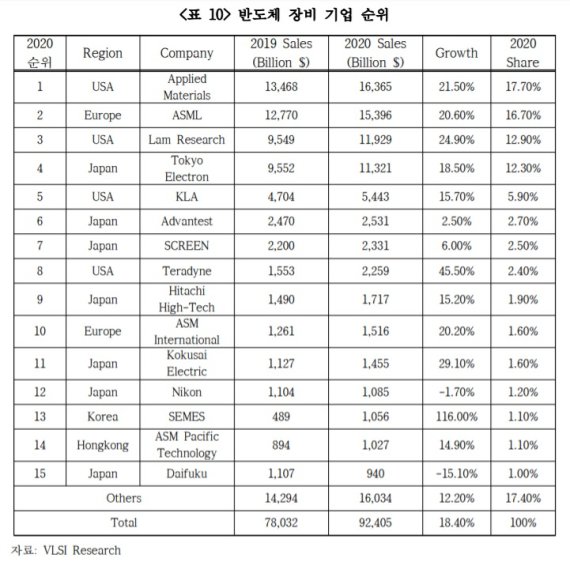

우선 반도체 장비 부문에서는 미국·유럽·일본 기업들이 사실상 지배하고 있어 중국의 입지는 사실상 제로에 가깝다는 분석이다. 시장조사업체 VSLI리서치에 따르면 2020년 반도체 장비업계에서 미국 어플라이드머티리얼스가 매출 점유율 17.7%로 1위를 차지했다.

이어 네덜란드의 ASML이 16.7%로 2위, 미국 램리서치가 12.9%로 3위, 일본의 도쿄일렉트론이 12.3%로 4위에 올랐다. 매출액 상위 15대 기업 중에서 미국·유럽·일본 이외 지역 업체는 삼성전자 관계사인 세메스(13위)와 홍콩의 ASM퍼시픽(14위) 2곳뿐이다.

한국경제연구원은 "개별공정으로 살펴보더라도 반도체 제조공정에 관련된 장비를 제공하는 곳은 대부분 미국, 유럽, 일본 업체"라면서도 "패키징 공정에서 중국 기업 비중이 10%대를 기록하고 있으나 시장을 흔들만한 위치는 점하고 있지 않다"고 강조했다.

반도체 제조에 사용되는 소재 분야에서도 일본의 영향력이 압도적이며 그 외에는 미국, 독일, 한국 기업들이 주요 생산자로 참여하고 있어 중국의 비중은 매우 낮은 것으로 분석된다.

한국경제연구원에 따르면 일본은 전체 반도체 소재 시장의 24%로 최고 점유율을 차지하고 있으며 미국이 19%, 한국은 7%대를 기록하고 있다. 중국의 비중은 1%로 매우 낮은 데다가 반도체 제조에 필수적인 고품질 포토마스크나 포토레지스트 등의 핵심물질 생산 역량도 현재 갖추지 못한 것으로 파악된다.

보고서는 "반도체 제조장비와 소재 부문에서의 중국의 낮은 비중은 결국 공급망 충격시 중국 반도체 기업이 가장 큰 손실을 입을 수 있다는 것을 의미한다"면서 "그렇기 때문에 중국 정부가 반도체 국산화를 이루기 위해 천문학적 규모의 국가적 투자를 아끼지 않는 것"이라고 말했다.

특히 국민경제자문회의 측은 이번 연구용역을 통해 우리 정부와 기업에 미칠 영향을 분석하기로 했는데, 반도체 공급망에서 중국이 배제될 경우 한국에 기회가 있다는 지적이 나온다.

한국경제연구원은 "미국의 반도체 생산시설 리쇼어링 정책을 잘 활용하면 미국내 생산비용을 절감하면서도 미국 시장에서의 점유율 제고와 향후 진일보된 기술협력도 가능하다"고 밝혔다.

미국은 반도체 생산능력은 부족하지만 원천기술 측면에서는 여전히 제조강국인 한국, 대만 등에 비해 압도적 우위를 갖추고 있어서다.

이로 인해 미국과 한국이 부족한 부분을 서로 채워줌으로써 글로벌 반도체 시장에서 대만, 일본 등 경쟁자에 대한 우위를 확보할 수 있다는 것이다.

실제 지난 5월 삼성전자는 미국에 파운드리(위탁생산) 공장 신규 건설을 위해 170억달러를 투자하겠다고 발표한 바 있다. 현재 최종 부지 선택을 앞두고 있는 상태다. 이는 리스크 관리 측면에서 미·중 경쟁에 따른 공급망 충격 위험을 줄이기 위한 전략으로 볼 수 있다.

아울러 보고서는 "중국은 반도체 산업 육성을 통해 자국 시장수요를 충족하려 하지만 이것도 현재의 기술 수준을 고려할 때 수년내 기대하기 어려울 전망"이라고 밝혔다.

그러면서 "중국이 반도체 국산화율을 높여 반도체 수요 측면에서 국내 기업에 충격을 줄 수 있기 때문에 한국산 반도체의 기술적 우위를 계속 유지하기 위한 기술혁신이 중요하다"며 "우리나라 산업경쟁력을 제고하기 위해 정부의 공격적인 R&D 정책이 필요하다"고 덧붙였다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지