관련종목▶

[파이낸셜뉴스] 한양증권은 1일 HK이노엔에 대해 성장성 높은 상위 제약사로 '매우 저평가'됐다고 밝혔다. 투자의견은 제시하지 않았다.

HK이노엔의 전신은 CJ헬스케어이며, 2018년 한국콜마에 인수된 후 사명이 HK이노엔으로 변경됐다. 2020년 기준 매출 비중은 자체 신약(케이캡) 13.6%, 음료(컨디션 등) 13.5%, 수액 및 기타 의약품 72.9%다.

오병용 한양증권 연구원은 "자체 개발 역류성 식도염 신약 케이캡은 출시된지 2년 밖에 되지 않았으며 현재 폭발적으로 성장 중이다"라며 "향후 2~3년 내 시장 점유율 30%를 가정하면 케이캡 하나로 중견 제약사 수준의 영업이익 창출이 가능하다"고 판단했다.

오 연구원은 이어 "중국 뤄신은 내년 초 케이캡의 중국 출시를 계획하고 있다"며 "미국의 경우 임상1상이 올해 안에 완료되기 때문에 결과 발표 및 라이선스 아웃도 기대해 볼 수 있겠다"고 전망했다.

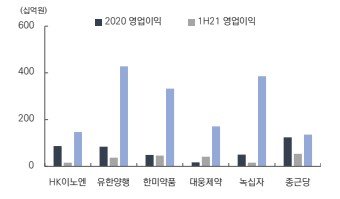

아울러 그는 "HK이노엔은 케이캡을 제외하더라도 매년 700억~800억원의 영업이익을 내던 기업이다"라며 "동사의 성장성을 고려할 때, 현재 시가총액(1조4000억원)은 경쟁기업인 유한양행(4조3000억), 녹십자(3조9000억원), 한미약품(3조3000억원) 대비 매우 저렴한 상황이다"라고 판단했다.

dschoi@fnnews.com 최두선 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지