관련종목▶

[파이낸셜뉴스] 현대기아차의 주가는 언제 다시 달릴 수 있을까. 지난해 역대급 실적을 보여줬음에도 현대차와 기아의 주가는 약세를 면치 못하고 있다. 전문가들은 반도체 수급난을 원인으로 지적하며 "회복은 점진적으로 가능할 것"이라는 전망을 내놓고 있다.

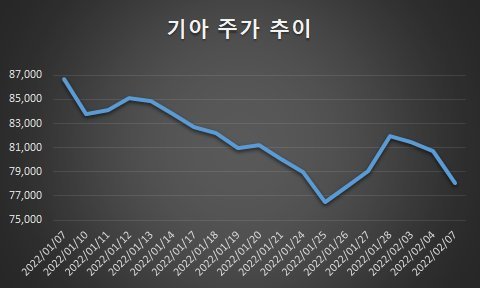

7일 증시에서 현대차와 기아 주가는 전 거래일 대비 하락세를 멈추지 못한 채 거래를 마감했다. 현대차 주가는 3500원(1.84%) 내린 18만6500원에, 기아는 2500원(3.10%) 하락한 7만8200원에 장을 마감했다.

문제는 약세가 어제 오늘의 일이 아니라는 점이다.

■지난해 역대급 실적에도..."반도체 수급난에 타격"

두 기업 모두 지난해 역대급 실적을 기록했음에도 약세를 보이고 있다. 현대차는 지난해 연결기준 매출액117조6106억원, 영업이익 6조6789억원을 기록한 것으로 잠정 집계됐다. 매출액은 2020년보다 13.1% 증가했으며, 영업이익은 무려 178.9% 급증했다. 기아는 매출액 69조8624억원, 영업이익이 5조657억원을 기록하며, 전년 대비 각각 18.1%, 145.1% 늘어난 성적표를 내보였다.

업계에서는 반도체 수급난을 주가 약세의 원인으로 꼽는다. 올 1월 현대차는 전년 동기 대비 12.1% 감소한 28만2204대를 판매했다. 지난 달 기아의 글로벌 판매량도 전년 동기 대비 5.7%가 빠진 21만2819대를 팔았다.

조수홍 NH투자증권 연구원은 "양호한 수요에도 불구하고, 차량용 반도체 수급에 차질이 지속되고 현대차 아산공장이 라인 조정 작업을 하면서 판매 감소세가 지속되고 있다"고 지적했다.

이 때문에 증권업계의 주가 전망도 하향됐다. SK증권은 지난 달 보고서에서 현대차 목표 주가를 30만원에서 25만원으로, 메리츠증권은 현대차 목표 주가를 28만5000원에서 25만원으로 각각 낮췄다.

■"3월부터 점진적으로 회복할 것"

그러나 주가 상승 여력은 충분하다는 게 업계의 중론이다.

조수홍 연구원은 "반도체 수급 이슈와 물류 대란 등은 시간이 걸리겠지만 궁극적으로 해결 가능한 문제"라고 전했다.

임은영 삼성증권 연구원도 "아산공장 생산 중단 문제를 빼고 보면 1월 생산은 전월대비 회복 추세"라고 설명했다.

문제는 '언제 회복하느냐'이다. 조수홍 연구원은 "반도체 수급 정상화가 얼마나 빨리 이루어질 수 있는지 여부가 관건"이라고 지적했다.

전문가들은 이번 달도 완전히 회복하기는 어렵다고 진단한다. 이르면 3월, 늦어도 하반기부터 상황이 호전될 거라고 내다봤다.

임은영 연구원은 "수급 문제에서 조금씩 벗어나고 있지만 2월은 설 연휴 때문에 생산일수가 줄었다"라며 "오는 3월부터 전년 대비 판매량이 본격적으로 회복될 것"이라고 예상했다. 정용진 신한금융투자 수석연구원은 "2·4분기까지는 점진적인 회복 속도가 지속될 전망"이라며 "하반기에 생산 정상화가 확인될 때까지 완성차 중심의 비중을 확대하는 전략을 유지해야 한다"고 조언했다.

조수홍 연구원은 "올해 현대차그룹 글로벌 판매 목표는 지난해 보다 12.1%가 늘어난 747만대 가량인데 수요를 감안하면 무리 없는 수준"이라며 "다만 생산 안정성 확인이 필요할 것으로 보인다"고 말했다.

fair@fnnews.com 한영준 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지