[서울=뉴시스] 김경택 기자 = 하이투자증권은 10일 NHN한국사이버결제에 대해 온·오프라인이 고른 성장세를 나타내고 있다며 투자의견은 '매수', 목표주가는 3만5000원을 유지했다.

김현기 하이투자증권 연구원은 "NHN한국사이버결제의 4분기 당기순이익은 44억원으로 주요 일회성 요인을 제외하면 당사 추정치에 부합하는 실적을 시현했다"며 "분기 일회성 요인은 ▲정기 세무조사 관련 법인세 비용 36억원, ▲POS 자회사 평가손실 21억원, ▲펀드 평가손실 10억원이 있으며 일회성 요인 제외 시 경상적 순이익은 111억원 수준으로 판단된다"고 설명했다.

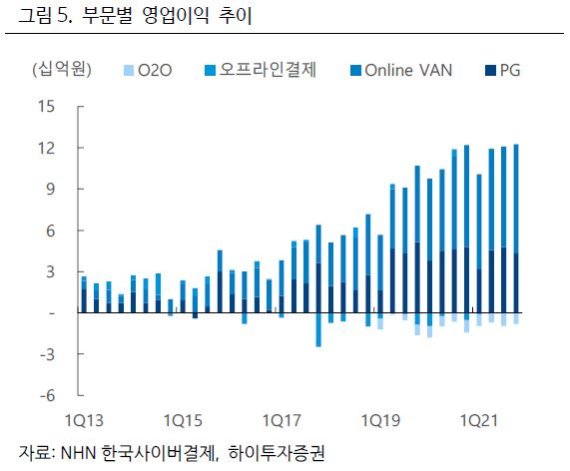

매출액은 전년 동기 대비 15.1% 증가했으며 온라인 및 오프라인 결제 모두 고르게 성장했다. 4분기 PG 거래대금은 약 8조7000억원으로 16% 성장했으며 특히 해외가맹점 거래대금은 전년 동기 대비 42% 성장하며 전체 거래대금 중 비중이 10% 수준을 기록했다. 오프라인 밴 사업부는 작년 4분기 위드 코로나 시행과 계절적 성수기 영향으로 전 분기 대비 3.3% 증가했으며 페이코(PAYCO) 단말기 판매 증가에 따라 결제 인프라가 확대됐다.

김 연구원은 "올해에도 온라인 결제 중심의 고성장이 예상되며 향후 거리두기 완화가 이뤄질 시 오프라인 관련 결제의 증가로 이어질 것으로 예상된다"며 "또 선제적 투자를 통해 PAYCO 간편결제의 확대 기반을 마련했기 때문에 O2O사업부의 개선 및 오프라인 밴 사업부의 이익 기여도 증가도 기대해 볼 수 있는 상황이라 판단한다. 지급결제업 톱 픽으로 제시한다"고 말했다.

☞공감언론 뉴시스 mrkt@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지