[파이낸셜뉴스] 최근 5년간 40대 미만에서 자산적립성 보험이 감소하고 있는 것으로 나타났다.

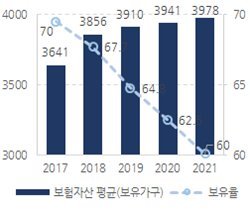

보험연구원은 지난 2017~2021년 보험자산을 보유한 가구의 비율은 2021년 60%로 2017년 이후 9.4%p 감소했고 보험자산 평균은 3978만원이라고 17일 밝혔다.

적립 및 예치식 저축에서 보험자산이 차지하는 비율은 2017년 39.7%에서 2021년 31.7%로 8%p 감소한 반면, 수시·적립·예치식 저축의 비중은 2017년 55%에서 2021년 60.6%로 5.6%p 증가했다.

적립·예치식 저축은 전체 금융자산의 76.5%로, 2021년 평균 7748만원이었다.

보험자산 보유율과 적립·예치식 저축 대비 보험자산의 비율은 소득 3~5분위, 임금근로자와 고용원 없는 자영업자 가구, 40세 미만 가구에서 감소폭이 두드러졌다.

소득수준이 높을수록 보험자산 보유율이 높게 나타났다. 소득1분위~소득5분위의 보험자산 보유율은 2021년 기준 각각 29%, 53.6%, 64.3%, 74%, 79.6%로 소득계층별로 차이를 보였다. 소득분위별 보험자산 평균은 1분위 1620만원, 2분위 2350만원, 3분위 3078만원, 4분위 4241만원, 5분위 6418만원이었다. 이 기간 보험자산 보유율 하락폭은 소득3분위에서 12.8%p로 가장 높고, 4분위 11.5%p, 5분위 10.5%p, 2분위 9.5%p, 1분위 2.8%p 순으로 높았다.

또한 보험자산 보유율 및 보유금액은 고용원 있는 자영업자 가구에서 가장 높고, 보험자산 보유율은 상용직 임금근로자 가구에서 가장 높은 하락폭(11.3%p)을 보였다.

보험자산 보유율과 보유금액은 각각 40대, 50대 가구에서 가장 높고, 보험자산 보유율은 40세 미만 가구에서 코로나 유행과 함께 16%p 이상 하락했다. 보험자산 보유율은 40대가 74.7%로 가장 높고, 50대 72.1%, 30대 65%, 60세 이상 44.6%, 30세 미만 36% 순이었다. 보험자산 보유율 하락폭은 30대 미만에서 20.1%p로 가장 높고, 30대 16.9%p, 40대 8.5%p, 50대 6.9%p, 60세 이상 3.1%p 순으로 높았다.

송윤아 보험연구원 연구위원은 "젊은 세대와 구매력 및 소득흐름을 가진 계층에서 저축수단 보험에 대한 가계의 수요 및 선호도 감소세가 두드러지고 있어 향후 자산적립성 보험시장의 위축이 예상된다"며 "특히 코로나 유행 이후 40세 미만 가구의 자산적립성 보험시장 이탈과 보험자산에 대한 선호도가 급격히 감소하고 자본시장 참여가 늘어난 만큼, 이들 집단의 자산구성 동향을 살펴볼 필요가 있다"고 말했다.

pompom@fnnews.com 정명진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지