[서울=뉴시스] 이승주 기자 = 한국투자증권은 18일 대한항공에 대해 유가상승과 화물운임 피크아웃(정점통과) 우려에도 역대급 이익이 이어질 것으로 내다봤다. 목표주가는 3만6000원, 투자의견은 매수를 유지했다.

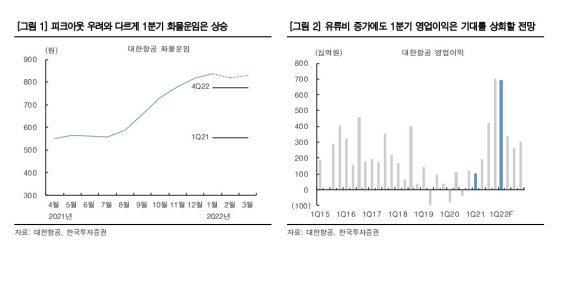

강은지 한국투자증권 연구원은 "1분기 매출액은 전분기 대비 0.4% 감소한 2조9000억원, 영업이익은 1.5% 감소한 6930억원으로 추정된다"며 "영업이익은 한 달 사이 13% 높아진 컨센서스(시장 평균 전망치)을 다시 14% 상회할 것 같다. 이번에도 화물 분야가 좋았다. 성수기인 4분기와 비교하면 물동량은 8% 감소한 것 같지만 운임이 기대 이상"이라고 말했다.

강 연구원은 "연초 항공화물 운임지수는 컨테이너 해운과 비슷하게 조정 받았지만, 물류병목이 여전히 심한 미주노선을 중심으로 유가 부담을 전가한 결과 1분기 화물운임이 4분기보다 6% 상승할 전망"이라며 "지난달 말 입국자에 대한 자가격리가 해소되면서 해외여행 수요는 회복하기 시작했다"고 말했다.

그는 "올해는 중요한 분기점이다. 물류대란에 따른 화물 반사이익이 사라지는 속도와 리오프닝(경기재개)로 여객 실적이 회복되는 속도 중 어느 쪽이 빠를 지에 따라 이익의 방향성은 달라진다"며 "이달 들어 해외여행 예약이 살아나는데 항공사들이 운항을 재개하고 공항 인프라와 방역규제가 정상화하려면 소비심리 회복보다 더 시간이 필요하다"고 말했다.

그러면서 "화물 운임은 코로나가 피크를 지난 만큼 조정받을텐데, 여객보다 레버리지가 더 크다는 점에서 이익이 줄어들 수 있다는 점에 우려된다"며 "다만 대한항공은 여객에서도 LCC(저비용항고사)보다 유리하다는 점이 더 중요하다. 여행은 미국과 대양주 등 방역에 앞서있는 중장거리 노선부터 시작되기 때문"이라고 했다.

이어 "최근 항공주 투자는 팬데믹(전염병 대유행) 피해가 컸던 만큼 리오프닝 수혜도 더 부각되는 저비용 항공사에 집중된다"며 "항공업종 주가는 대체로 동행하는 경향이 강하고 LCC는 아직 적자라 밸류에이션 상향 논리가 부족하다는 점을 고려하면 투자대안으로 대한항공에 주목해야 한다"고 말했다.

☞공감언론 뉴시스 joo47@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지