관련종목▶

작년 채권형에서 주식형까지 확대

49개 상장… 패시브의 7% 남짓

10개 중 4개는 마이너스 수익률

삼성운용 한 곳에 자금 46% 몰려

초기단계 운용사 간판이 '보증서'

49개 상장… 패시브의 7% 남짓

10개 중 4개는 마이너스 수익률

삼성운용 한 곳에 자금 46% 몰려

초기단계 운용사 간판이 '보증서'

■순자산 5조원 돌파

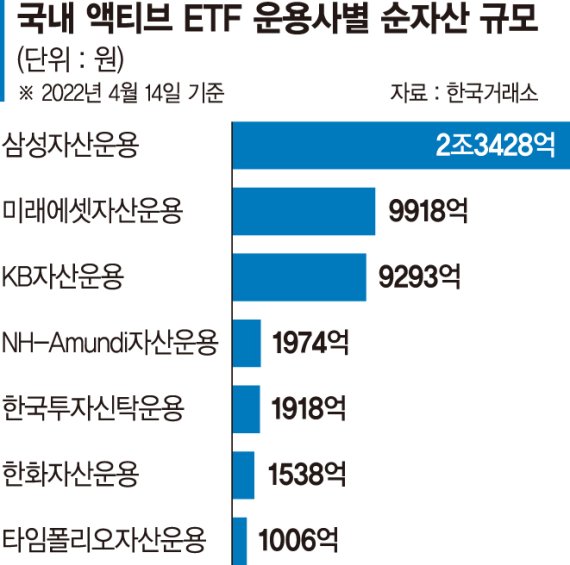

18일 한국거래소에 따르면 지난 14일 기준 국내 상장된 액티브 ETF의 순자산총액은 5조1080억원으로 집계됐다. 이 중 삼성자산운용이 2조3248억원으로 전체 46% 가까운 비중을 차지하며 선두에 섰다. 수익률도 양호했다. 삼성운용이 굴리는 9개 상품 중 7개가 상장 후 이때까지 플러스(+) 성과를 달성했다.

미래에셋자산운용과 KB자산운용이 뒤를 이었다. 각각 9918억원, 9293억원의 순자산을 기록했다. 미래에셋자산운용은 6개 상품 중 5개, KB자산운용 7개 중 4개에서 플러스의 수익률을 기록했다.

순자산총액 기준 NH-Amundi자산운용(1974억원), 한국투자신탁운용(1918억원), 한화자산운용(1538억원), 타임폴리오자산운용(1006억원) 등도 1000억원대 규모를 보였다.

시장이 단기간에 몸집을 불린 데는 상품들이 빠른 속도로 불어난 영향이 컸다. 지난 14일 기준 국내 상장 액티브 ETF는 주식형 34개, 채권형 15개 등 총 49개다. 기존 채권형에만 적용되던 액티브 ETF 출시 허용 범위가 지난 2020년 7월 주식형으로 확대되면서다.

2017년 6월 TIGER 단기채권액티브, KODEX 종합채권(AA-이상)액티브 2종이 동시 상장되면서 액티브 ETF 시장이 개시된 후 내리 채권형만 출시되다 2020년 9월 'TIGER AI코리아그로스액티브'와 'KODEX 혁신기술테마액티브' 등 주식형이 처음 시장에 들어왔다. 지난해 5월 25일 8개 주식형이 한꺼번에 등판하며 상품이 20개를 넘어섰고 본격 성장 궤도에 올랐다.

■ETF 시장 비중 7%, 42%는 '마이너스' 수익률

그럼에도 아직 전체 ETF 시장에서의 존재감은 크지 않다. 70조원 넘는 순자산을 자랑하는 ETF 중 액티브 상품 비중은 7% 남짓이다.

투자자들도 ETF 수익률에 불만이다. 전체 49개 중 지난 14일 기준 상장일 대비 '+' 수익률을 거둔 상품은 21개(42.8%)에 그쳤다. 이 가운데 5% 넘는 수익률을 얻은 상품은 9개(18.3%)였다. 흥국·메리츠·신한·브이아이·에셋플러스·마이다스에셋·키움·우리자산운용 등 8개사의 상품은 모두 마이너스(-) 수익률을 가리켰다.

자금 대부분이 업계 대형 운용사와 채권형 상품에 몰려 있다는 점도 한계다. 전체 순자산 중 상위 5개(2조8694억원) 비중이 56%를 넘어서고, 이 중 'KODEX K-메타버스액티브'를 제외한 4개가 채권형이다. 또 모두 삼성·미래에셋·KB운용 상품이다. 패시브 시장보단 중소형사들이 도전할 여력이 크지만, 기존 패시브 ETF 운용 인프라 및 마케팅 노하우를 보유한 대형사가 유리한 입장이다.

서범진 삼성액티브자산운용 본부장은 "액티브 ETF는 매매 편리성, 저렴한 수수료, 운용 적극성, 포트폴리오 공개 등 공모펀드·패시브 ETF 대비 장점이 뚜렷하다. 지난해 미국에서 상장된 ETF 중 60% 이상이 액티브 상품"이라며 "운용사는 기관투자자(LP)와의 협업, 상관계수 준수 등 업무가 가중돼 아직은 기존 ETF 역량을 갖추고 있는 운용사에 대한 신뢰가 큰 상황"이라고 설명했다. 서 본부장은 이어 "쏠림 구조 개선을 위해선 경쟁력 있는 신상품 출시, ETF 운용 노하우 확산, 규제 완화 등이 뒷받침돼야 할 것"이라고 덧붙였다.

차동호 KB자산운용 ETF운용실장은 "주식형은 국내 증시의 지속 하락, 채권형의 경우 국내외 금리 급등으로 인한 가격 하락에 영향을 받았으나 액티브가 가진 30% 여력으로 패시브 대비 대응력이 크다"며 "이를 위해 운용사들은 큼지막한 상품들을 출시해 시장 관심을 유도하고 보다 체계적이고 안정적인 프로세스를 통해 인적, 물적 투자에 과감해야 할 것"이라고 말했다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지