국세청, 양도세 질의 톱10 공개

비과세 가능한 주요 사례들 제공

비과세 가능한 주요 사례들 제공

18일 국세청은 양도세에 대한 국민의 관심이 급증함에 따라 1세대1주택 비과세가 가능한 주요 사례들을 홈페이지를 통해 공개한다고 밝혔다. 소득세법 제89조1항3호, 소득세법 시행령 제154조, 155조에 근거해 사례 중심으로 구성했다. 국세청 홈페이지에서 '양도소득세 월간 질의 톱 10 메뉴'를 선택하면 된다.

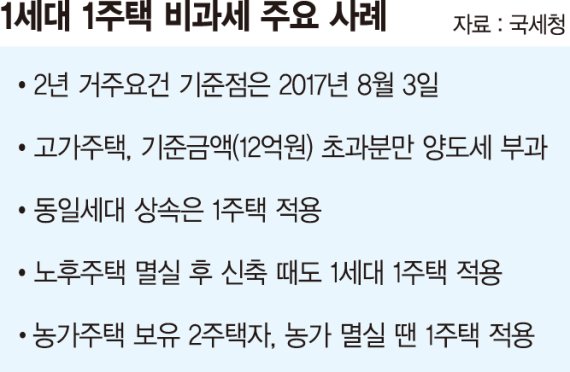

■2년 거주요건…2017년 8월 기점

1세대1주택자도 2년 거주요건을 만족해야 비과세 적용이 가능하다. 거주요건에 따라 양도세액 그만큼 차이가 난다.

예를 들면 2주택(A주택, B주택)을 보유한 김국세씨는 2021년 4월 B주택을 양도했고 오는 2023년 6월 A주택을 양도할 예정이다. 서울 소재 A주택은 2003년 8월 취득했다. 인천 소재 B주택은 2018년 5월 취득했다. 김씨는 A주택 취득 당시 서울은 비조정대상지역이어서 거주요건이 없었지만 보유기간 재기산 시점에 조정대상지역인 경우 거주요건이 필요한가를 물었다.

국세청은 "주택 취득시점에 따라 다르다"고 답했다. 2017년 8월 3일 이후에 조정대상지역에서 집을 샀을 경우에는 2년 이상 거주해야 1세대1주택 비과세가 적용된다는 것이다. 김씨는 이 시점 이전이어서 비과세 판단 때 거주요건은 다시 적용하지 않는다고 설명했다.

■1주택자 15억원 매도…양도세는

부산에 1주택을 보유한 홍길동씨는 오는 6월 주택을 양도할 예정이다. 홍씨는 지난해 12월 8일 이후 양도분부터 1세대1주택 비과세 기준 금액이 9억원에서 12억원으로 상향조정된 후 양도세를 얼마나 내게 될지 등이 궁금했다. 홍씨는 지난 2010년 1월 5억원에 주택을 취득했고, 필요경비는 5000만원, 보유·거주기간은 12년이었다. 15억원에 팔 계획이다.

국세청은 "1세대1주택으로 고가주택에 해당하는 경우 전체 양도차익 중 고가주택 기준금액을 초과하는 양도차익에 대해서만 과세한다"고 했다. 이 기준에 따라 양도가액에서 취득가액, 필요경비를 뺀 전체 양도차익은 9억5000만원이 되고 이 중 과세 양도차익은 1억9000만원이라고 밝혔다. 양도차익에서 장기보유특별공제 1억5200만원(10년 이상 보유·거주 80% 적용), 양도소득 기본공제 등을 제외한 후 15% 세율을 적용하면 산출세액은 424만5000원이라는 것이다.

■동일세대 상속은 1세대1주택 적용

아버지와 동일세대로 함께 거주하던 이민국씨는 2021년 7월 아버지의 사망으로 주택을 상속받았다. 아버지는 2012년 1월 주택을 취득했다. 이씨는 오는 12월 상속받은 주택을 양도할 예정이다.

이씨는 명의를 취득한 날로부터 2년 이상 보유해야 1세대 1주택 비과세를 적용받을 수 있지만 자신과 같은 경우는 예외가 없는지 국세청에 물었다.

국세청은 "동일세대는 별도세대와 적용기준이 다르다"고 답했다. 별도세대로부터 상속받은 주택을 양도하는 경우에는 상속이 개시된 날로부터 2년 이상 보유해야 1세대1주택 비과세가 가능하다.

하지만 동일세대로부터 상속받은 주택은 상속인과 피상속인이 동일세대로서 주택을 보유한 기간과 상속개시 이후 상속인이 보유한 기간을 통산할 수 있다는 것이다. 따라서 이씨는 1세대1주택 비과세가 가능하다고 해석했다.

국세청은 이 밖에 주택면적이 상가면적보다 큰 겸용주택을 양도하는 경우에 비과세 적용방법 등도 설명했다. 노후주택을 헐고 신축한 후 양도하는 경우 1세대1주택 비과세 적용이 가능한지 여부도 제시했다.

mirror@fnnews.com 김규성 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지