(서울=뉴스1) 강은성 기자 = 기업공개(IPO)를 추진하고 있는 SK쉴더스가 기관 수요예측이 마무리되기 전에 공모가를 하향 조정하는 방안에 대해 검토하고 있는 것으로 알려졌다. 공모가 문턱을 낮춰 투자자들이 합리적으로 투자할 수 있도록 하겠다는 것이다.

일각에서 제기되는 '고평가' 논란에 스스로 몸을 낮추는 의미도 있다. 물리보안과 사이버보안(정보보안), 융합보안 등을 모두 확보하고 있어 토종 보안업체 중 '토털보안'에 가장 가까운 기업이라는 평가를 받고 있으며 글로벌 경쟁력도 우수하다는 평가를 받는 SK쉴더스지만 IPO시장에서 '보안기업 홀대론'에서는 자유롭지 못한 모습이다.

◇공모가 낮추면 에스원과 보안대장주 각축전

4일 금융투자업계에 따르면 SK쉴더스는 이날까지 마무리되는 기관 수요예측에서 공모가를 하단 이하로 낮추는 방안을 검토하고 있는 것으로 알려졌다.

SK쉴더스 내부 사정에 정통한 관계자는 "(공모가 하향 등을 포함해) 여러가지 방안에 대해 검토하고 있다"면서 "중요한 것은 SK쉴더스의 기업가치를 제대로 인정받으면서 투자자들의 합리적 의사결정을 도울 수 있는 방향으로 결정하게 될 것"이라고 말했다.

SK쉴더스는 SK텔레콤에서 인적분할해 설립된 투자 신설회사 'SK스퀘어'의 첫번째 자회사 상장으로 그룹차원의 의미가 적지 않다. SK쉴더스를 시작으로 원스토어, 11번가, 티맵모빌리티 등 자회사 상장이 줄줄이 이어지기 때문에 회사측은 '첫 타자'의 성공에 큰 의미를 부여하고 있다.

당초 SK텔레콤은 지난 2020년에 ADT캡스 인수 이후 곧바로 상장을 추진하려 했으나 코로나19 팬데믹이 덮치면서 상장을 잠정 연기한 바 있다. 이후 물리보안인 ADT캡스뿐만 아니라 사이버보안 SK인포섹 등을 합병해 사업 포트폴리오(자산선택)를 탄탄하게 구성한 후 이번에 상장을 추진하는 것이다.

다만 코로나19 이후 주식시장이 풍부한 유동성에 힘입어 역대 최대 규모의 IPO가 줄을 이었으나 최근엔 대내외 금리인상과 통화정책 정상화(긴축) 등으로 인해 공모시장이 크게 위축된 상태다.

SK쉴더스도 이같은 분위기를 반영해 몸값을 낮추는 방안까지 고려하고 있는 것이다.

SK쉴더스의 희망 공모가 범위(밴드)는 3만1000원에서 3만8800원(액면가 500원)이다. 희망 공모가 기준으로 공모금액은 8402억원에서 1조516억원 규모다. 희망 공모가 기준 예상 시가총액은 2조8005억원(하단)~3조5052억원(상단)이다. 만약 공모가 하단 이하로 낮춘다면 예상 시가총액은 2조5000억원 이하가 될 수 있다.

현 보안대장주 에스원의 시가총액이 2조6000억원 규모라는 점을 고려하면 SK쉴더스와는 상장이후 주가 동향에 따라 대장주 자리를 놓고 각축전을 벌이게 될 전망이다.

◇"구글도 6조에 맨디언트 인수"…보안기업에 유독 박한 국내 시장

증권가는 SK쉴더스에 대해 긍정적으로 보는 분위기다.

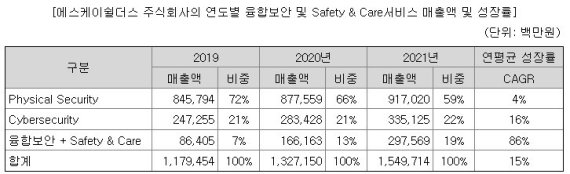

신은정 DB금융투자 연구원은 "클라우드, 사물인터넷(IoT), 인공지능(AI) 등의 산업 발전에 따라 전세계적으로도 사이버보안에 대한 수요가 증가하고 있으며 앞으로도 중요성이 증대될 것으로 전망된다"면서 "SK쉴더스의 사이버보안 매출은 21년 기준 회사 매출액의 22% 수준이지만 국내 업계 1위이고 SK계열사 정보보안을 담당한다는 점과 국가적으로도 정보보안에 대한 정책 강화를 진행 하고있다는 점에서 주목할 필요가 있다"고 짚었다.

박종선 유진투자증권 연구원도 "SK쉴더스는 물리보안과 사이버보안을 기반으로 탄탄한 포트폴리오를 통해 안정적인 성장이 예상되는 기업"이라면서 "사이버보안 서비스는 국내 최대 규모의 인력과 기술력을 통해 점유율 1위를 차지하고 있으며 최근 3년간 연평균 16.4%의 높은 성장을 기록하고 있다"고 말했다.

박 연구원은 이어 "물리보안은 든든한 캐시카우(돈줄) 역할을 하고 있으며 융합보안은 전 산업 영역에 걸친 디지털 전환 기조와 중대 재해법 시행 등의 규제 환경에서 높은 성장이 예상되는 분야"라면서 "상장 후 유통가능 물량 역시 전체 주식수의 24%(2168 만주)로 많지 않은 수준"이라고 설명했다.

회사의 현재 재무상태와 미래 성장성, 기술력까지 삼박자를 갖췄다는 것이 증권가의 평가지만 그럼에도 SK쉴더스에 대한 '고평가' 논란이 나오는 것은 국내 보안기업을 유독 홀대하는 시장 분위기와 무관치 않다는 지적도 나온다.

앞서 구글은 사이버보안업체 맨디언트를 54억달러(약 6조2000억원 규모)에 인수하는 등 해외에서는 보안기업의 몸값이 천정부지로 치솟고 있다. 글로벌 사이버보안 기업중 체크포인트, 포티넷, 퀄리스 등을 제외하고는 지난해 연간 영업이익과 상각전이익(EBITDA)은 모두 적자를 기록하고 있는 상태임에도 높은 몸값을 자랑하는 것이다.

특히 우리나라는 분단국가이자 중국, 러시아 등과 인접한 지리적 위치로 인한 사이버 안보 중요성 때문에 글로벌 국가 중 자체 사이버보안 기술력이 가장 뛰어난 국가중 하나다. 현 국내 보안업체의 기술력은 미국과 이스라엘, 러시아, 중국 등과 어깨를 나란히 하는 수준으로 평가받고 있다.

그럼에도 국내 보안기업은 '시장의 미성숙'으로 인해 저평가 수준을 넘어 '몸값 후려치기'가 만연한 상태다. 국내 보안시장은 개인이용자에게는 무료 백신을, 기업은 '유료 보안서비스'를 받도록 구성돼 있지만 개인정보 보호와 회사 기밀 유지 등을 위한 최소한의 보호조치 외에는 보안 투자가 아직 글로벌 주요국가 중 최하위 수준에 그친다.

이러니 상대적으로 보안기업에 대한 가치평가도 박할 수 밖에 없는 상태다. 국내 토종 보안업체 관계자는 "우리 회사의 경우 최근 10년간 증권사들의 '기업분석' 리포트하나 변변하게 나오지 않을 정도로 관심이 적다"면서 "글로벌 시장에서는 우리 회사의 기술을 배우기 위해 매년 한국을 방한할 정도로 높은 기술력을 자랑하지만 회사 주가는 지수의 레벨업에도 불구하고 상장 당시와 비교해 크게 상승하지 않은 상태"라고 말했다.

이 관계자는 이어 "SK쉴더스의 성공적인 상장은 보안업계 숙원인 '제값받기'와도 일맥상통한다"면서 "대체 무엇과 비교해서 '고평가'라는 것인지, SK쉴더스의 EV/EBITDA와 할인율 등을 고려했을때 '적정수준'이라는 평가가 있음에도 '보안회사가 무슨 조단위야'라는 뿌리깊은 냉대가 자리잡고 있는 것은 아닌지 씁쓸하다"고 토로했다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지