금리인상·경기침체 우려에 부동산PF 유동화 50조 리스크 부상

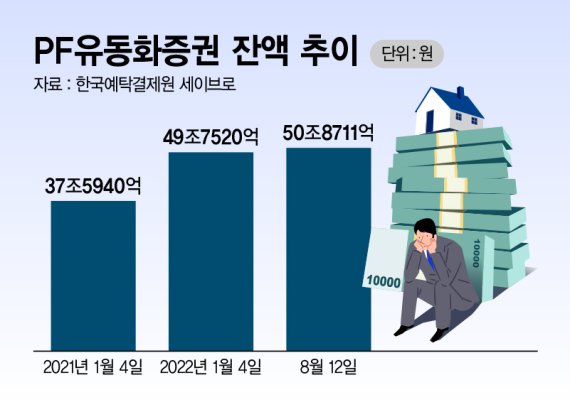

15일 예탁결제원 세이브로 통계에 따르면 지난 12일 기준 PF대출채권을 기초자산으로 삼은 유동화증권 잔액은 50조8711억원으로 집계됐다. 지난해 1월 초 PF대출 기초 유동화증권 잔액이 37조5940억원이었던 점을 고려하면 약 1년 7개월여 만에 13조2771억원(35.32)이나 급증한 수준이다.

구체적으로 만기가 3개월마다 돌아오는 유동화단기사채(ABSTB)가 26조747억원으로 가장 많다. 전체 잔액의 절반 이상을 차지하는 셈이다. 그만큼 PF유동화증권 구조가 단기화 돼 있음을 의미한다. 이어 유동화기업어음(ABCP) 12조4037억원, 유동화사채(ABS) 7조5262억원 순이다.

신용평가업계는 국내외 기준금리 인상, 경기 하방압력이 강해지면서 부동산 금융의 부실이 이미 시작됐다고 경고하고 나섰다.

노재웅 한국신용평가 연구원은 "부동산 금융의 부실이 시작되고 있고 그 규모는 점차 커질 것"이라며 "공사비 증가 및 금리 상승으로 인해 부동산 개발사업의 수익성이 저하되고 있다"고 경고했다.

증권사, 부동산 익스포저 68%…신용위험 뇌관 가능성 높아

나이스신용평가에 따르면 지난 2017년 15조9000억원 수준이던 국내 24개 증권사의 부동산 PF 우발부채 및 대출 규모는 올해 3월 말 27조8000억원까지 증가했다.

신평업계는 부동산 경기 급랭시 대형사보다 중형 증권사가 더 위험하다고 경고했다. 나신평이 분석한 결과 중형사의 자기자본 대비 부동산 익스포저가 71%로 가장 높고, 초대형사(70%), 대형사(62%) 순이었다.

중형사의 부동산 부담이 가장 크게 나타난 이유는 중형사의 국내 사업장에 대한 우발부채, 대출 및 사모사채 형식의 익스포져가 자본 규모 대비 매우 크기 때문이다.

이예리 나신평 연구원은 "올해 유동성 축소에 따른 주식거래량 감소 및 주가하락, 금리상승에 따른 채권평가손실 확대 등으로 증권사 실적이 전반적으로 악화되고 있다"면서 "과중한 부동산 부동산 익스포져가 증권사 신용위험의 뇌관으로 작용할 가능성이 높아지고 있다"고 지적했다.

나이스신평은 3월 말 기준 자기자본이 4조원 이상인 8개사(미래, NH, 한투, 삼성, KB, 하나, 메리츠, 신한)를 초대형사로, 자기자본이 1조원 이상 4조원 미만인 10개사(키움, 대신, 한화, 유안타, 교보, 신영, 현대차, 하이, IBK, BNK)를 대형사로, 자기자본 5000억원 이상 1조원 미만인 6개사(유진, 이베스트, DB, 다올, 부국, SK)를 중형사로 분류했다.

한국기업평가 역시 자체신용도 기준 A+, A그룹 증권사들이 PF 리스크에 취약하다고 경고했다.

한기평은 신용도 A+, A그룹 증권사들은 유동성 갭(GAP)(유동성자산-유동성부채, 3개월 만기) 대비 PF우발채무 부담이 53%로 유동성 측면에서 양적부담이 과중하며 가중위험값(위험환산액/신용익스포저)도 14%로 AA, AA- 그룹 대비 신용위험이 높다고 지적했다. AA, AA- 그룹 증권사들 역시 안심할 수 없다고 덧붙였다.

이들 우량 신용도를 보유한 증권사는 해외 자산 및 기업대상 보증 등 고위험자산 비중이 더 높은 점을 감안할 때 금리 상승과 경기침체 우려에 따른 자산시장의 침체 영향이 작지 않을 것이라고 경고했다.

한기평 기준 A+, A그룹 신용도를 보유한 증권사는 유안타, 한화, DB, SK, 현대차, 유진, IBK, BNK, 교보, 하이, 다올 등이다. AA, AA-그룹 증권사로는 미래, NH, 신한, 하나, 신영, KB, 삼성, 한투, 키움, 대신 등이다.

PF대출 캐피탈·저축은행도 유동성 리스크 '빨간불'

PF대출 금융 리스크에 취약한 것은 증권사 뿐만이 아니다. 여전채를 발행해 PF대출 브릿지여신을 진행한 캐피탈사들도 부동산 하강 위험에 노출됐다.

한신평은 캐피탈사들의 자금조달이 어려워지는 가운데 자체 신용도가 열위하거나 계열의 재무적 지원을 기대하기 어려운 캐피탈사는 영업자산 규모의 역성장, 일부 영업자산의 역마진이 발생할 수 있다고 지적했다.

노재웅 연구원은 "지난해 9월 이후 금리 인상 시점마다 캐피탈사들은 여전채 차환 발행이 쉽지 않은 모습"이라며 "월별 발행 물량의 가중평균 금리도 장기간 2%대에서 최근에는 4%대 중반까지 빠르게 상승했다"고 말했다. 이어 "추가적인 기준금리 인상 가능성이 높은 상황으로 금융시장이 안정되기까지는 캐피탈산업 전반의 사업환경이 매우 혹독할 것"이라고 전망했다.

저축은행 부실사태 재발 우려감도 대두했다. 한국기업평가는 당사 신용등급을 보유한 13개 저축은행을 분석한 결과 PF 대출 합계는 올해 3월 말 4조5000억원으로 전체 PF대출(10조2000억원)의 44.7%를 차지했다고 밝혔다.

PF대출은 2018년 말 2조1000억원 대비 2배 이상 증가한 상태로 고정이하비율은 1%대의 낮은 수준을 유지하고 있지만 요주의비율은 20% 내외로 크게 상승했다.

안태영 한기평 연구원은 "최근 부동산 시장 위축은 2014년 저축은행 사태가 마무리된 이후 처음 겪는 상황"이며 "인플레이션 수준과 금리 상승 속도가 이례적인 점을 감안하면 저축은행의 부실위험은 여느 때보다 높아졌다"고 말했다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지