[서울=뉴시스] 김경택 기자 = 하나증권은 31일 씨앤씨인터내셔널에 대해 펀더멘털 대비 현저하게 저평가되고 있다고 분석했다. 투자의견과 목표주가는 따로 제시하지 않았다.

박종대 하나증권 연구원은 "씨앤씨인터내셔널은 국내 최대 포인트 메이크업 제조자개발생산(ODM) 전문업체로 중장기 성장 여력과 실적 가시성이 높다"면서 "특히 미국, 일본 등 비중국 비중이 높아 최근 K-뷰티 글로벌 확산 수혜가 두드러지고 있다"고 말했다.

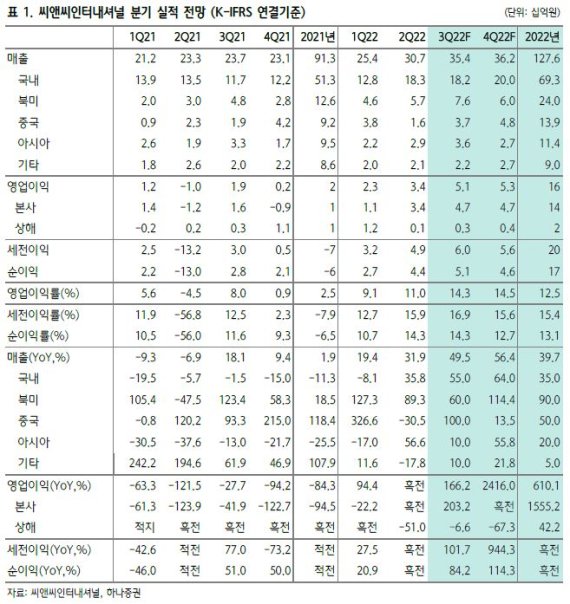

3분기 실적은 비수기에도 불구하고 성장이 이어질 것으로 전망됐다. 북미 T사 향 수주가 지난해 대비 2배 이상 증가하며 매출 비중 연간 1위로 올라설 가능성도 있다고 봤다.

박 연구원은 "이외 R사, L사 등 주요 고객사 주문 증대로 3분기 북미 매출 비중은 22%까지 상승할 것으로 보인다"면서 "글로벌 브랜드 Y사향 립제품 매출이 본격화될 경우 북미 지역 기여도가 한 단계 상승할 수 있으며 2분기 상하이 봉쇄로 주춤했던 중국 매출도 I사 향 수주가 빠르게 회복하고 있다"고 말했다.

그러면서 "지난해 신공장 투자 완료로 가파른 투자 회수기에 접어들고 있다"면서 "올해 연결 영업이익은 160억원으로 전년 대비 610% 증가할 전망으로 중국 법인의 가파른 매출 증가는 추가적인 실적 개선 요인"이라고 덧붙였다.

☞공감언론 뉴시스 mrkt@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지