[서울=뉴시스] 박은비 기자 = 하이투자증권은 13일 삼화콘덴서에 대해 "3분기 정보기술(IT) 제품 수요 둔화로 인한 적층세라믹콘덴서(MLCC) 매출 감소로 실적 부진이 불가피할 것으로 예상된다"고 전망했다. 투자의견은 유지, 목표주가는 5만4000원으로 낮췄다.

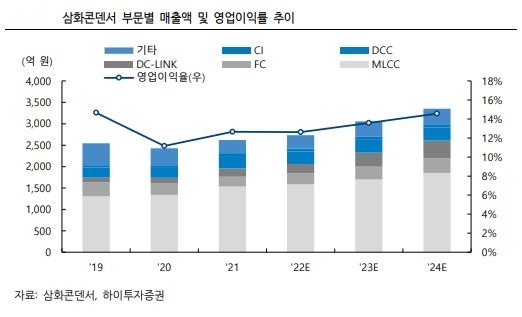

이상헌 하이투자증권 연구원은 "올해 삼화콘덴서는 한국채택국제회계기준(K-IFRS) 연결기준 매출액 2734억원, 영업이익 345억원을 기록할 것으로 예상된다"고 분석했다.

이 연구원은 "상반기 실적의 경우 매출액 1355억원, 영업이익 192억원으로 전년 상반기와 비슷한 수준의 실적을 기록했다"면서도 "성수기인 3분기에 IT 제품 수요 둔화로 인한 MLCC 매출 감소로 실적 부진이 불가피하다"고 내다봤다.

다만 "전기차 시장 성장으로 신규 매출처 등이 확대되면서 향후 삼화콘덴서 성장의 기반이 마련될 수 있을 것"이라며 "이에 따라 내년부터 전장용 전력변환콘덴서(DCLC) 매출 증가로 성장성 등이 가시화될 수 있을 것"이라고 전망했다.

그는 "DCLC 주요 거래처는 현대모비스 등인데, 지난 1월 독일 친환경차 부품 업체 비테스코 테크놀로지스의 전기차 핵심 부품 DCLC 공급업체로 선정됐다"며 "이번 거래로 약 400억원 규모의 DCLC를 내년부터 7년간 공급할 예정이고, 전기차 시장 성장으로 인해 신규 매출처 등이 확대될 것"이라고 말했다.

☞공감언론 뉴시스 silverline@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지