CB 순발행 급감, 주가 부진에 주식전환 ↓

21일 코스콤 CHECK에 따르면 연초부터 이달 20일까지 전환사채(CB) 순발행액은 7759억원에 그쳤다. 지난 2021년 한해 동안 CB 순발행 규모가 5조5000억원을 웃돈 것을 고려하면 7분의 1 수준으로 급감한 것이다.

올해 들어 주가 부진과 함께 CB 발행 규모는 현격히 위축된 모양새다. 주가 부진이 지속되면서 CB 행사권리도 제대로 행사되지 못했다.

올해 1월 초부터 이달 20일까지 약 9개월간 CB 행사 금액은 1조5982억원(1986건)으로 집계됐다. 작년 한 해 동안의 CB금액(3조1903억원)의 절반도 안 되는 수준이다.

주식으로 행사하지 못하자 투자자들은 원금 상환을 요구할 수 있는 권리인 풋옵션(조기상환청구) 카드를 꺼내 들기 시작했다. 풋옵션은 특정한 기초자산을 장래의 특정시기에 미리 정한 가격으로 팔 수 있는 권리를 매매하는 계약이다.

특히 중소 상장사들이 발행한 CB에 대한 풋옵션 비율이 높았다.

코스닥 상장사인 카이노스메드가 지난 2020년 6월 30일 발행한 CB에 대해 지난 8월 한 달 동안 풋옵션 신청을 받은 결과 풋옵션 비율은 75%에 달했다. 회사는 9월 30일까지 총 발행액(200억원)의 75%에 해당하는 150억원 원금을 투자자에 돌려줘야 한다.

비보존헬스케어 역시 2020년 6월 발행한 100억원에 대해 최근 한 달간 풋옵션 신청을 받은 결과 49억원에 대한 풋옵션 행사 요청이 들어왔다. 비보존헬스케어는 오는 29일 풋옵션 비율(49.0%)에 해당하는 49억원을 투자자들에 지급해야 한다. 앞서 투자자들은 올해 3월과 6월 최초 발행액의 51%에 해당하는 51억원의 투자자금을 회수한 바 있다. 이번까지 합치면 CB 풋옵션 행사비율은 100%에 이른다.

이외 헬스케어 기업 네오펙트, 스마트시티 통합 플랫폼 기업 시티랩스, 줄기세포 치료제 개발기업인 코아스템 등이 발행한 CB 풋옵션 비율도 20~30%를 오간다.

투자자들이 대거 풋옵션 행사에 나선 것은 CB 전환권이 사실상 무용지물이 됐기 때문이다. 증시부진, 고강도 긴축이 진행되면서 주식으로 전환되지 못한 CB 물량은 기업에 고스란히 상황 부담으로 되돌아오고 있는 셈이다.

만약 만기에 제때 대응하지 못하게 되면 기업들은 디폴트(채무불이행)을 맞을 수 있는 만큼, 비우량 신용도를 보유한 중소기업들의 위기론이 제기되고 있다.

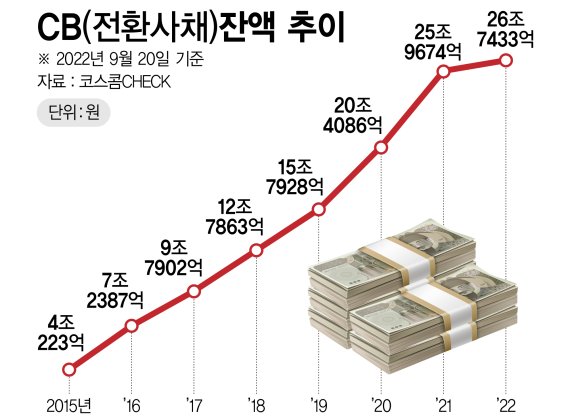

CB 잔액 26.7조원 …매년 3조~4조원 만기 도래

2019년 말 CB잔액이 15조7928억원이었떤 것을 고려하면 2년여 만에 CB 잔액은 10조원 넘게 늘어난 셈이다. 조기상환 청구를 요구하지 않더라도 기업들이 소화해야 하는 CB 물량은 상당하다.

올해 남은 석달 여 동안 만기 도래하는 CB만 3조6000억원이 넘어간다. 2023년 4조2831억원, 2024년 4조9922억원, 2025년 3조3189억원, 2026년 5조6713억원 규모의 CB가 만기를 맞는다.

주가가 올라 주식으로 전환이 된다면 그나마 기업들의 부담이 덜할 것으로 예상되지만, 앞으로 우리나라 주식시장의 전망엔 먹구름이 끼었다.

앞으로 짧아도 1~2년 동안 주식 시장이 부진할 것이란 게 시장 전문가들의 의견이다. 더 나아가 주식 시장 부진이 그 이상 이어질 수 있다는 전망도 나오고 있다.

김일혁 KB증권 연구원은 "현재 통화 긴축의 우려가 있는 데다, 앞으로는 경기 위축에 대한 우려가 이어질 것"이라며 "9월 FOMC에서 파월 의장이 공언한 대로 물가안정을 위해 경제에 미칠 부정적 영향을 감내하는 그림이 나오면, 시장의 우려는 통화긴축에서 점차 경기 위축으로 확대될 것"이라고 말했다. 이어 "당분간은 '통화긴축'이, 앞으로는 '경기위축'이 주가 멀티플을 낮추는 요인"이라며 "당분간은 경제지표가 버티면서 통화긴축이 강화될 것이라는 전망이 주가 멀티플을 더 낮출 것"이라고 말했다.

김 연구원은 또 "그러나 점점 경제의 성장 전망이 낮아지면서 먼 분기의 이익전망이 하향 수정될 텐데, 그때는 경기위축 우려가 주가 멀티플을 낮추는 요인이 될 것"이라고 덧붙였다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지