[파이낸셜뉴스] 신한금융투자는 28일 아모레퍼시픽에 대해 중국 소비 회복이 미진해 올해 3·4분기 실적 기대치 하향이 불가피하다고 말했다. 투자의견 '매수'를 유지하고 목표주가는 종전 23만원에서 15만원으로 하향했다.

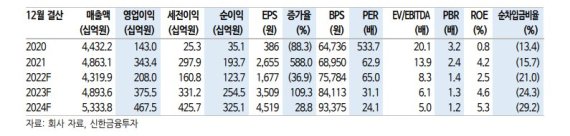

아모레퍼시픽의 올해 3·4분기 연결매출은 전년동기 대비 12.4% 감소한 9717억원, 영업이익은 전년동기보다 77.6% 줄어든 113억원으로 컨센서스를 하회할 것으로 예상됐다.

박희진 신한금융투자 연구원은 "올해 2·4분기 대비 중국 소비 회복이 미진해 해외 법인에서 영업적자가 불가피해 보인다"고 말했다.

같은 기간 해외매출은 전년동기 대비 16.5% 감소한 3209억원, 이중 아시아 매출은 전년동기보다 23.1% 줄어든 2711억원에 그칠 전망이다.

박 연구원은 "중국 상해를 비롯한 주요 지역 락다운이 6월부터 해제됐지만 산발적으로 방역 기조가 유지된 탓"이라고 설명했다.

이에 따라 올해 매출액 추정치는 4조9552억원에서 4조3199억원으로 12.8% 하향조정됐고 영업이익 추정치 역시 3945억원에서 2080억원으로 47.3% 내려갔다.

내년 매출액 추정치 역시 5조7713억원에서 4조8936억원으로 15.2% 하향됐고 영업이익 추정치는 5371억원에서 3755억원으로 30.1% 하향조정됐다.

박희진 신한금융투자 연구원은 "2022년과 2023년 추정치의 대폭 하향으로 목표주가를 15만원으로 하향제시한다"고 말했다.

다만 △올해 3·4분기 실적 부진이 주식시장에 상당히 알려져 있으며 △오히려 채널, 제품 효율화에 따른 노력이 중장기 실적에 반영될 수 있다는 점 △중국 소비 회복 기대감이 조금이나마 있다면 투자 판단을 안 좋게만 볼 시점은 아니라고 판단했다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지