한은 빅스텝 앞두고 은행채 급등

주담대 금리 석달만에 다시 7%대

주담대 금리 석달만에 다시 7%대

하루가 다르게 올라가는 이자에 '영끌족'의 시름이 깊어지고 있다. 주택담보대출 금리가 다시 7%를 뚫으면서 4억원을 빌린 경우 1년에 내야 하는 이자만 1000만원대 초반에서 2000만원대로 커진다.

28일 시중은행의 주택담보대출 혼합형 금리는 4.73~7.101%로 파악됐다. 전날 상단 7.0%대에서 하루 만에 0.1%p 이상 또 오른 것이다. 고정금리보다 더 저렴한 변동형 주택담보대출 금리도 상단이 7%를 향하고 있다.

시중은행의 주택담보대출 혼합형 금리는 올해 6월 7%를 한 차례 넘어섰다가 인플레이션 정점 기대와 정부의 적극적 개입, 은행들의 예대금리차 축소 노력 등 6%대 초반까지 내려왔다. 그러나 최근 미국발 금리상승 압박이 커지면서 이날 3개월 만에 다시 7%대로 올라섰다.

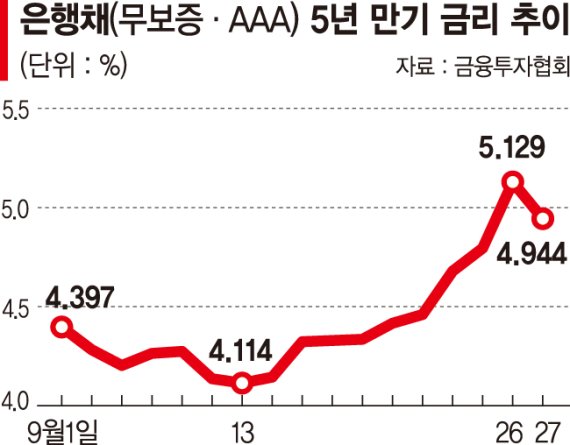

혼합형 금리가 급등한 것은 지표금리인 은행채 5년물(무보증·AAA) 금리가 최근 5%를 넘어섰기 때문이다. 이 채권 금리가 5%를 넘어선 것은 약 12년 만이다. 금융권에선 한국은행이 남은 두 차례 금융통화위원회에서 기준금리를 0.5%p 이상 올릴 경우 시중은행의 주택담보대출 최고금리가 연내 8%대에 이를 것이란 관측도 나온다.

대출금리가 급등하면서 차주들의 빚부담은 더욱 커지게 됐다.

지난해 금리가 본격적으로 오르기 전에 4억원을 연 4% 금리(30년 만기, 원리금균등상환 조건)로 빌린 경우 대출 초기 월 이자부담은 130만원(연간 약 1560만원)이었다. 원금을 합친 원리금은 190만원 정도였다. 대출금리가 연 7%로 오르면 월 이자는 230만원(연간 약 2760만원)으로 늘어난다. 원리금까지 더하면 은행에 매월 270만원가량을 갚아야 한다. 연간 원리금 상환액은 3240만원으로, 직장인 연봉 수준이다.

이렇다 보니 1%라도 낮은 금리로 갈아타려는 대환대출 수요가 급증하고 있다. 특히 인터넷은행들은 주담대 금리를 상대적으로 낮게 책정하며 대환대출 수요를 적극적으로 흡수하고 있다.

psy@fnnews.com 박소연 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지