3고 맞닥뜨린 금융권 리스크 관리

만기연장 등 제한해 유동성 확보

시중은행 주담대까지 조일 가능성

만기연장 등 제한해 유동성 확보

시중은행 주담대까지 조일 가능성

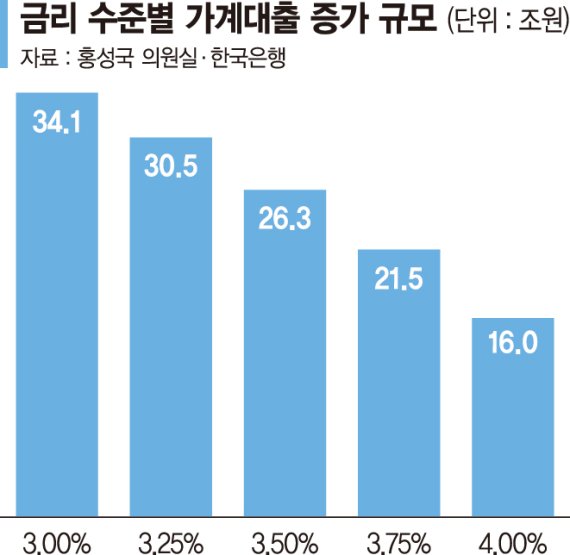

■금리 1% 오르면 대출 34조→16조

29일 국회 기획재정위원회 소속 홍성국 더불어민주당 의원이 한국은행으로부터 받은 자료에 따르면 대출금리가 3%에서 4%로 1.0%포인트(p) 오를 경우 가계대출 증가 규모는 34조1000억원에서 16조원으로 18조1000억원 감소하는 것으로 조사됐다.

한은에 따르면 대출금리가 3%일 때 대출은 분기당 평균 34조1000억원 늘어나는데 금리가 오를수록 대출 증가세가 줄어든다.

홍 의원은 "한은은 올 한 해만 네 번 연속 금리 인상을 단행했고 당분간 국내 대출금리 역시 인상이 불가피하다"면서 "이로 인한 가계대출이 대폭 둔화될 것으로 예상된다"고 말했다.

문제는 올해 두 번의 금융통화위원회에서 한은이 금리 인상에 나설 것이 확실한 만큼 대출 억제 규모는 더 커질 것이란 점이다. 금융사가 대출을 옥죄면 차주들은 생활에 필수적인 대출마저 받을 수 없거나 고금리로 대출 장벽이 높아질 수 있다. 홍 의원은 "금리 인상의 고통이 제도권 금융 시스템에서 소외된 취약계층에 가혹하지 않도록 금융당국이 취약계층에 대한 포용적 금융 정책을 확대해야 한다"고 말했다.

■PF·인수금융도 줄줄이 중단

실제로 시중은행은 유동성을 긁어모으고 있다. 아직 주담대로 번지진 않았지만 프로젝트파이낸싱, 인수금융 등 통상 나가던 대출들은 이미 끊기고 있다.

4대 시중은행은 수도권 대단지 재개발 사업 등 '알짜' 사업장을 포함한 PF 대출 심사를 아예 중단했다. 2금융권은 PF 대출 연장 조건으로 최소 연 10~20%의 초고금리를 요구하고 있다.

사업성이 낮은 경우가 아니고는 잘 발생하지 않던 대출 연장 거절도 속속 일어나고 있다. 기업 인수합병(M&A)에 투입되는 인수금융들도 만기 연장이 끊기고 있다. 일례로 화장품 '미샤' 브랜드를 만든 에이블씨엔씨를 인수한 IMM PE는 최근 만기를 연장해야 하는 상황이었지만 대주단 중 한 곳인 신협중앙회가 대출 승인을 거절하면서 울며 겨자먹기로 매각에 나섰다. 에이블씨엔씨가 받은 최근 총 4000억원 가량의 투자금 가운데 약 1200억원은 인수금융을 통해 조달됐다.

■英 은행도 주담대 줄줄이 중단

금리인상기 돈줄을 죄는 건 우리나라만의 현상은 아니다. 대규모 감세안으로 금융시장이 요동치고 있는 영국에서도 주요 은행들은 리스크 관리를 위해 줄줄이 신규 주택담보대출 취급을 중단했다.

영란은행(BOE)이 금리를 대폭 올릴 수밖에 없다는 관측이 나오자 영국 국채금리가 급등했고, 대출금리도 상승하자 영국 최대 주담대 취급업체 로이드뱅킹그룹을 비롯해 금융사들은 신규 주담대 취급을 제한했다.

금융사들이 미리 신규 주담대를 중단해 리스크 관리에 나서고 있는 것으로 해석된다. 주담대 대출이 막히면 주택가격이 내려갈 수 밖에 없어 담보 가치가 낮아지고, 빚을 갚지 못하는 사람도 늘어나게 된다.

psy@fnnews.com 박소연 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지