ESG 경영 멈출라…'금리 발작'에 ESG 채권 발행 '올스톱'

[파이낸셜뉴스]기업들의 금리 발작에 기업들의 ESG(환경·사회·지배구조) 채권 발행이 지난 8월 이후 올스톱됐다. 신용 리스크가 커지고 ESG 회사채 금리도 국고채 금리를 따라 덩달아 뛰면서 ESG 채권의 차별적 매력 요소가 반감된 탓이다. 그나마 신용도가 AAA급인 은행, 공기업들만이 ESG 채권 발행을 이어가는 실정이다.

9일 채권평가업계에 따르면 기업들이 발행하는 ESG 회사채는 올해 8월을 마지막으로 발행이 멈췄다. 같은달 24일 발행된 한국전력의 자회사 한국남부발전의 녹색채권(회사채)이 마지막이다. 다만, 은행과 공기업 등이 특수채 성격의 ESG 채권 발행을 이어갔다.

지난달 미국 국채 10년물 금리가 11년 만에 처음으로 3.5%를 넘어서면서 신용 리스크가 비교적 큰 회사채 시장에 타격을 줬기 때문이다.

국내외 높은 물가 수준이 지속되는 가운데 통화 긴축 속도는 더욱 가팔라지고 있다. 김상훈 신한투자증권 연구원은 "신용위험에 대한 고민까지 확대되는 등 경기침체에 대한 두려움도 커지고 있다"면서 "금리 상승이 가팔라지면서 회사채 발행은 줄어들고 있다. 이 같은 환경에서 ESG 채권의 차별적인 매력이 떨어지고 있다"고 평가했다.

발행, 투자 모두 엄두가 나지 않은 시장 환경에 이미 투자자들은 ESG 채권 발행을 조기에 멈췄다. 김 연구원은 "결국 ESG 채권 내 일반 회사, 여전채 발행은 점차 줄고 공사채 및 은행의 발행이 증가하는 흐름이 이어질 것"이라고 내다봤다.

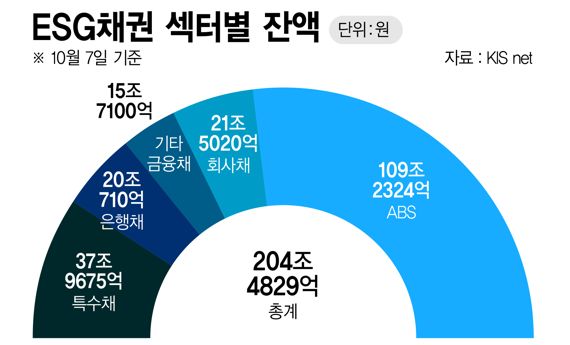

실제로 KIS채권평가에 따르면 전체 ESG채권 발행잔액(204조원)에서 회사채가 차지하는 규모는 21조원으로 약 10% 수준에 불과하다.

기업들의 ESG채권 발행에 한계가 부각되면서 지속가능연계대출(SLL)과 지속가능연계 채권(SLB) 시장이 ESG채권의 대안이 될 수 있다는 주장도 나온다.

SLL 시장은 2017년 네덜란드 금융그룹 ING가 15개 은행들과 함께 필립스에 10억유로를 대출한 것을 시작으로 급격히 성장했다. 기존 ESG채권과 달리 자금의 사용이 특정 프로젝트에만 한정되지 않아 다양한 산업을 영위하는 기업들의 진입이 가능한 점이 성장 배경으로 꼽힌다.

김상훈 연구원은 "국내에서는 2020년 12월 현대차와 현대커머셜이 선제적으로 달러로 자금을 조달한 이후 2021년 1월 롯데제과, 올해 9월 신한은행이 달러 SLL으로 차입했다"고 말했다. 이어 "지난해 하반기 SKT, 한국철도공사, CJ제일제당이 SLL을 통해 원화로 차입에 나섰지만 올해는 원화 대출이 확인되지 않았다"고 설명했다.

그러면서 "ESG 채권은 일반회사들의 경우 몇몇 업종에 국한될 수 밖에 없는 환경"이라며 "그러나 SLL, SLB 시장은 실질적인 ESG 자금 조달수단으로 활용될 것으로 기대된다"고 전했다.

ESG채권과 달리 규제의 역할을 하게 된 불류체계(Taxonomy)에 대한 부담감도 존재하지 않는 점도 긍정적이다. 김 연구원은 "다양한 규제 조건에서 자유롭기 때문에 반ESG 산업으로 치부받고 있는 다양한 산업들의 조달수단으로 발전할 가능성이 높다"고 덧붙였다.

[email protected] 김현정 기자