"세제 혜택 등을 줘서라도 키우자"

정책자금 일부 출자시 '조삼모사' 우려

이해상충 우려도..투자 늘리기로만 '유니콘' 못만들어

정책자금 일부 출자시 '조삼모사' 우려

이해상충 우려도..투자 늘리기로만 '유니콘' 못만들어

모태펀드 예산 축소에 스타트업 생태계 공포

23일 투자은행(IB) 및 금융권에 따르면 중소벤처기업부의 내년도 예산에서 모태펀드 예산이 대폭 축소됐다. 중기부 모태펀드 출자예산은 올해 5200억원에서 내년 3135억원으로 40% 가까이 줄어든다. 풍부한 유동성에 의한 성장기가 끝나고, 혹한기로의 진입이 예고된 셈이다.

75만명의 회원을 확보한 수산물 당일 배송 서비스 ‘오늘회’는 지난달 초 서비스를 일시 중단했다가 최근에서야 일부 재개했다. 운영업체인 ‘오늘식탁’이 300여개 협력업체에 총 40억원 규모의 대금을 지급하지 못해 서비스가 중단된 것으로 알려졌다. 앞선 8월 말에는 전 직원을 대상으로 권고사직을 통보하기도 했다.

2013년 창업한 모바일 행동분석 솔루션 ‘유저해빗’은 올해 8월 폐업신고를 냈고, 2016년 설립된 국내 1호 미디어 스타트업 ‘닷페이스’도 지난 6월 폐업했다. 2주 만에 10만건의 다운로드를 기록하며 눈길을 끌었던 뷰티숍, 피트니스센터 예약·결제 플랫폼 ‘라이픽’도 올해 7월 자금난을 겪었다.

알토스벤처스의 투자를 받은 스푼라디오는 지난해 하반기 시리즈D 투자유치가 무산되면서 직원 수를 30% 가까이 줄이는 구조조정을 단행했다.

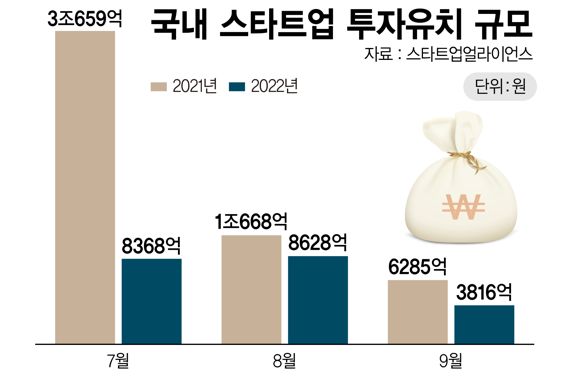

스타트업얼라이언스 집계에 따르면 국내 스타트업 투자유치 규모는 올해 7월 8368억원, 8월 8628억원에서 9월에는 3816억원으로 쪼그라들었다. 지난해 7월(3조659억원)이나 8월(1조668억원)과 비교하면 각각 82.7%, 19.1% 감소한 수치다.

벤처캐피탈(VC)은 넘치는 정책펀드 자금과 시중 유동성을 기반으로 고속성장을 해왔다. '유니콘'(기업가치 1조원 이상 비상장사)이 다수 나오는 성과도 거뒀다. 그런 만큼 유동성 부족으로 인한 충격이 크다는 업계의 시각이다.

박용린 자본시장연구원 선임연구위원은 "모험자본시장의 질적 성장을 위해 민간 모험자본 유입을 통한 혁신기업 스케일업이 필요하다"며 "민간 모펀드(앵커펀드)의 조속한 입법과 기존 벤처투자기구에 상응하는 세제혜택 제공을 검토해야 한다. 민간 앵커펀드의 재간접투자 구조에 따른 이중 운용보수를 상쇄할 수 있는 적극적인 세제 지원이 필요하다"고 지적했다.

이를 통해 기금, 공제회, 재단, 법인 등 출자자(LP)를 대거 끌어들일 수 있다는 판단이다. 배승욱 벤처시장연구원 대표도 "민간 모펀드의 정착을 위해서는 세제혜택, 규제완화 등 매력적인 민간투자자 유인방안이 도입돼야 할 것"이라고 말했다.

유웅환 한국벤처투자 대표는 "금융권이 모험자본에 적극 투자할 수 있도록 분위기를 만들고 싶다. 1200조원에 달하는 대기업들의 사내유보금이 벤처기업에 선순환될 수 있도록 하겠다"고 말한 바 있다.

민간 모펀드가 과연 해법일까

임형준 한국금융연구원 선임연구위원은 민간 모펀드가 미국에서도 적극적으로 투자하지 않는 유형이라고 전했다. 민간 모펀드의 투자자가 모펀드에 남는 것이 아니라 직접투자로 간다는 설명이다.

이해상충 문제도 있다. 자펀드를 운용하는 대형사가 모펀드를 운용하는 경우다. 모펀드와 자펀드는 목적 자체가 다르기 때문에 동시 운용을 쉽게 생각하면 안 된다는 지적이다.

박용린 선임연구위원은 "모펀드와 자펀드는 업무가 다를 수 있다"며 "차이니즈월처럼 운용부서를 완전 다르게 설치하면 되는 일이지만 민간 모펀드 운용사가 대형사여야 안정적인 운용이 가능할 것으로 본다"고 강조했다.

민간 모펀드 활성화를 위한 세제 혜택과 관련, 임 선임연구위원은 "초기기업에 대한 투자 시장과 문화가 자연스럽게 성숙되도록 유도하는 것이 중요하다"며 "영구적인 세제 혜택이 해결책으로 나오는 것은 불편하다. 정책자금은 배달의민족, 마켓컬리 등 비상장사를 위해 투자하라고 있는 것이 아니다. 미래 성장 동력과 연관된 부분인 에너지, 로봇 등에 투자하는 것이 적합할 것"이라고 지적했다.

민간 모펀드에 대한 정책자금의 일부 출자에 대해 박 선임연구위원은 "민간 모펀드에 대한 세제혜택이 안 되면 정책금융이 출자하는 방향이 있다. 투자금 총량은 그대로고, 자본의 구성만 바뀌는 형태다. '조삼모사'라는 비판을 피하기 어려울 것"이라고 주장했다.

한 투자업계 관계자는 "정책 모펀드와 민간 모펀드의 역할이 분명하게 다른 만큼 '민간 모펀드를 활성화해 정책 목표를 달성할 수 있다'는 주장은 받아들이기 힘들다"고 말했다.

투자금 유입을 늘리는 것만이 해법은 아니라는 지적도 나온다. IB업계 관계자는 "시장이 크고 유망한 기업이 많으면 '유니콘'이 많아진다. 거대한 유동성에 의해 만들어진 가짜 '유니콘'은 경기 침체시 취약해진다"며 "정당한 밸류에이션(가치)으로 거래되면서 스타트업들의 혁신성을 높이는데 집중하는 것이 바람직하다"고 말했다.

ggg@fnnews.com 강구귀 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지