관련종목▶

[파이낸셜뉴스] 삼성증권은 26일 현대두산인프라코어에 대해 목표주가 대비 상승 여력은 크게 확대됐고 올해 3·4분기 호실적으로 목표주가 하향 유인은 부족하다고 말했다. 투자의견은 '중립'에서 '매수'로 상향하고 목표주가는 6300원으로 유지했다.

한영수 삼성증권 연구원은 "현대두산인프라코어는 현대중공업 그룹 편입 이후에도 부진했다"며 "이젠 나쁘다고만 할 수 없는 상황"이라고 분석했다.

▲주력시장인 중국의 시황 악화와 원자재 가격 급등으로 실적이 부진했고 ▲기업구조 변화에 따른 불확실성과 재무정보 부족이 주가상승을 제약했으며 ▲해외 선두 건설기계 업체들의 주가와 밸류에이션 부진이 부담으로 작용했다.

한 연구원은 "여전히 중국 시장 수요가 부진하지만 현재 주가는 기존 비관론을 되풀이하기 어려운 수준"이라고 지적했다.

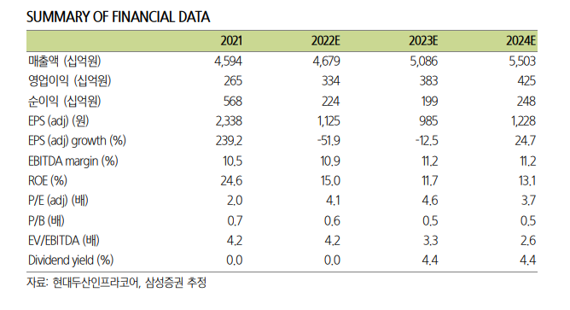

현재 밸류에이션은 해외 건설장비 업체 대비 60% 할인돼 거래되고 있는 반면 기존 할인 요인이던 재무정보의 비교 가능성은 개선됐고 판가 인상효과·선진시장 공략·엔진사업 부문의 실적 개선으로 수익성 역시 예상보다 개선된 상태이기 때문이다.

한 연구원은 "특히 엔진사업 부문은 건설장비용 엔진 부족 현상이 지속되는 가운데, 방산 부문으로의 수요가 더해지는 국면"이며 "기저효과 때문이지만 중국 관련 지표들의 악화속도도 완만해지는 추세"라고 말했다.

이어 "지속되는 주가하락으로 기존 목표주가 대비 상승 여력도 38%로 확대된 반면 이익 전망 상향으로 목표주가를 하향 유인은 부족하다"며 "상승 여력을 반영해 투자의견을 '매수'로 상향한다"고 설명했다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지