(서울=뉴스1) 손엄지 기자 = 감사인 자유선임 시 감사인은 합리적인 감사계약조건을 마련하고, 독립성 훼손 위협에 대해 면밀히 검토해야 한다. 회사도 독립성 훼손 등 이해상충 소지를 검토해 감사인을 선임해야 한다.

28일 금융감독원은 '2023사업연도' 자유선임 감사계약 체결시 유의사항에서 이같이 밝혔다.

금감원은 신외감법상 주기적 지정 첫해 감사인이 지정된 193사의 3년 간 지정기간이 올해 만료되면서 이들 회사의 감사계약 수임경쟁이 과열되고 있다고 판단했다.

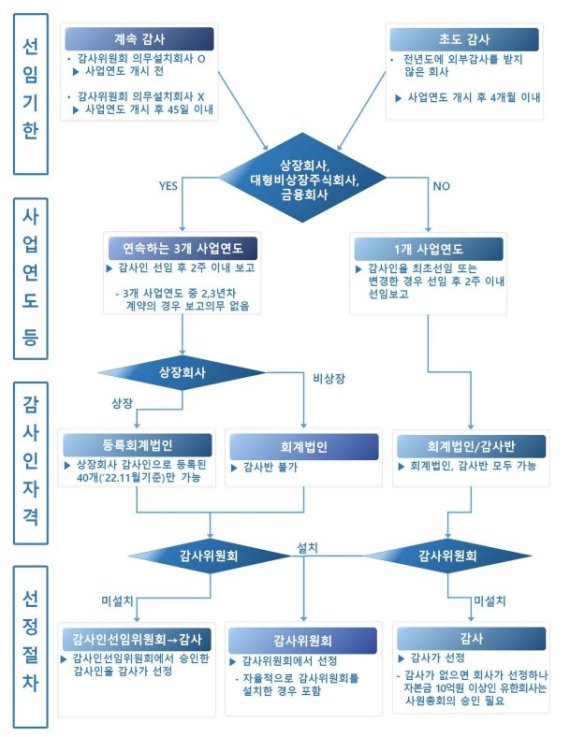

이번에 지정받지 않은 외감대상 회사는 외감법상 선임기한과 선임절차에 따라 감사인을 자유선임해야 한다.

감사인은 적격한 인력이 충분히 투입될 수 있도록 합리적인 감사계약조건을 마련하고 독립성 훼손 위협에 대해 면밀히 검토해야 한다고 금감원은 밝혔다.

감사투입시간은 표준감사시간, 회사특성, 감사위험과 감사인의 판단 등을 고려하여 계획하고 문서화해 회사에 제시해야 한다.

감사수임 이전 뿐 아니라 감사업무기간 중에도 감사인의 독립성이 훼손되지 않도록 점검을 해야 한다.

예를 들어 A회계법인이 B보험사의 보험계약기준서 도입을 위한 자문영역을 수행한 후, IFRS17 적용 첫해 외부감사계약을 체결한 사실은 감사인의 독립성 훼손으로 봤다.

회사의 감사·감사위원회는 감사인 선임 전에 감사품질 등 감사인 선임관련 준수사항을 문서화하고, 독립성 훼손 등 이해상충 소지가 없는지 검토해야 한다고 금감원은 판단했다.

감사인이 제시한 감사보수와 감사시간, 감사인력, 감사계획과 감사품질(전문성) 등을 검토해 문서화해야 한다.

감사가 종료되어 감사보고서를 제출받은 경우, 감사인 선정 관련 문서화한 사항을 감사인이 준수하였는지 확인해야 한다.

금감원 관계자는 "감사계약 체결이 마무리 된 후, 감사인 선임절차와 감사계약 체결 현황 등 외감법 위반여부를 확인하고, 감사인의 감사업무 투입시간과 독립성을 준수했는지 감사업무 수임의 적정성에 대한 점검을 강화할 계획"이라고 밝혔다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지