특히 전세를 끼고 집을 매매하는 이른바 '갭투자'에 나선 29세 이하 청년층에서의 빚 증가율이 가장 두드러졌다. 신종 코로나바이러스 감염증(코로나19) 여파로 자영업자들의 부채 증가율도 높았다.

2일 통계청·한국은행·금융감독원이 전국 2만 표본 가구를 대상으로 실시한 '2022년 가계금융복지조사'에 따르면 올해 3월 말 기준 가구당 평균 부채는 9170만원으로 전년(8801만원) 대비 4.2% 증가했다.

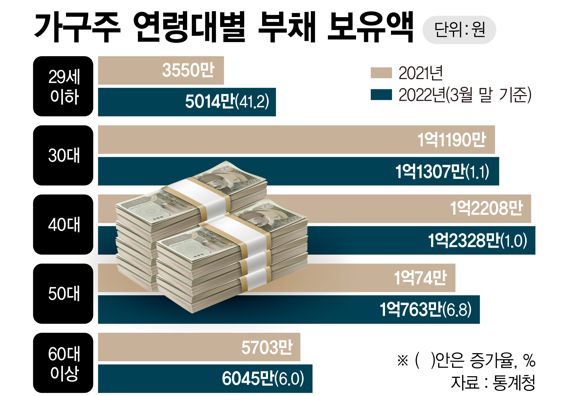

29세 이하 평균 부채 5014만원 '증가율 1위'

이 중 금융부채는 전년보다 4.4% 증가한 6803만원, 임대보증금은 3.6% 늘어난 2367만원으로 집계됐다. 금융부채는 담보대출 5381만원, 신용대출 1008만원, 신용카드 관련 대출 71만원 등이었다. 금융부채 비중은 전체 가구 빚의 74.2%를 차지했다.

부채가 있는 가구 비율은 63.3%로 전년 대비 0.3%p 감소했다. 부채 보유액 구간별로는 1억1000만~2억원 미만의 부채를 보유한 가구 비율이 16.5%로 가장 높았다. 부채 보유액이 3억원 이상인 가구는 12.4%였다.

다만 3월은 금리상승이 본격화되기 전인 만큼 내년 조사에서는 가구당 평균 부채가 급등할 것으로 우려된다.

가구주 연령대별로 보면 29세 이하(15세 이상의 경제활동이 가능한 인구)의 부채가 41.2% 급증했다. 50대(6.8%), 60세 이상(6.0%)의 장년·노인층에서의 부채 증가율도 두드러졌다. 가구주 연령대별 부채 보유액으로 보면 40대가 1억2328만원으로 가장 많았으며, 30대(1억1307만원)와 50대(1억763만원) 등이 뒤를 이었다. 빚 증가율이 가장 높았던 29세 이하의 부채 보유액은 5014만원이었다.

종사자 지위별로는 자영업자의 평균 부채 증가율이 4.4%로 가장 높았다. 상용근로자 가구의 부채 증가율은 3.3%, 기타(무직 등)는 4.1%로 집계됐다. 임시·일용근로자 가구는 2.1% 감소했다.

종사자 지위별 부채 보유액 기준으로도 자영업자 가구가 1억2381만원으로 가장 많았다. 이들의 임대보증금 비중은 21.0%를 차지했다.

1년3개월간 기준금리 2.75%p ↑…이자부담 36조 늘 듯

한편 전체 가구의 57.3%가 금융부채를 보유하고 있었다. 이들은 평균 금융부채는 1억1879만원이었다. 소득은 7357만원, 자산은 6억251만원으로 각각 집계됐다.

금융부채 보유 가구가 체감하는 상환 부담은 소폭 감소한 것으로 나타났다. 금융부채 보유 가구 중 '원리금 상환이 부담스럽다'고 응답한 가구 비율은 64.4%로 전년 대비 1.2%p 감소했다. 재무 건전성도 개선됐다. 자산 대비 부채 비율은 지난해보다 0.8%p 감소한 16.7%이며, 저축액 대비 금융부채 비율은 0.9%p 감소한 79.6%였다.

그러나 이는 올해 3월 말을 기준으로 전년 3월 말과 비교한 수치들이기 때문에 현재 국민이 체감하는 경기 상황과 차이가 있다.

실제 한국은행 금융통화위원회는 11월 24일 기준금리를 0.25%p 또 올리면서, 지난해 8월 이후 약 1년 3개월 동안 기준금리는 연 0.5%에서 3.25%로 2.75%p나 뛰었다. 이에 따라 대출금리가 기준금리 인상 폭만큼만 올라도 가계대출자의 이자 부담은 36조원 이상 불어날 것으로 추정된다.

한국은행에 따르면 기준금리가 0.25%p 뛰고, 대출금리 상승 폭도 같다고 가정할 경우 전체 대출자의 이자는 약 3조3000억원 늘어난다.

지난해 8월 금통위가 사상 최저 수준(0.50%)까지 낮아진 기준금리를 15개월 만에 처음 0.25%p 올렸고, 이후 올해 7월과 10월 두 차례 빅 스텝(0.50%포인트 인상)을 포함해 모두 2.75%p(0.25%p×11) 인상한 만큼, 1년 3개월간 늘어난 이자만 36조3000억원(3조3000억원×11)으로 추산된다.

아울러 한은은 기준금리가 0.25%p 인상되면 가계대출자 1인당 연간 이자 부담은 평균 약 16만4000원 증가하는 것으로 분석했다. 지난해 8월 이후 0.25%p의 11배인 2.75%p가 뛰었으니, 대출자 한 사람의 연이자도 180만4000원씩 불어난 셈이다.

padet80@fnnews.com 박신영 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지