[파이낸셜뉴스] #60대 은퇴자 A씨는 사는게 어려워도 자식 둘 교육 시키면서 근근히 살아왔다. 하지만 코로나로 예상보다 일찍 은퇴한 후 일자리를 얻지 못하고 있다. 노후대비가 부족해 인생2막은 필수라고 하는데 직장생활 하다보니 연금 등 대비가 부족했다며 앞날을 걱정하며 나날을 보내고 있다.

우리나라 노후 대비는 여전히 불안하다. 경제적 생애주기를 보면 대학을 졸업하고 직장에 취업하는 27세부터 노동소득이 소비보다 많은 흑자로 진입해 43세에 1726만원으로 최대 흑자를 찍고 61세부터는 다시 적자로 전환되는 구조를 보인다.

은퇴 이후는 국민연금, 퇴직연금, 개인연금 3층 구조의 연금 수입으로 노후를 맞이해야 하지만 실제 연금 수익은 크게 못미친다. 한국인은 은퇴후 적정 생활비로 가구당 월 314만원이 필요하다는 응답하고 있지만 국민연금을 20년 이상 납입한 이들의 월 평균 연금 수령액은 93만원에 그치고 있다.

"일거리 없고 대책 없다" 61세부터 적자

2일 통계청과 업계 등에 따르면 고령화로 수명이 크게 늘었지만 기대보다 빠른 은퇴와 연금 수령액 부족 등으로 우리나라 노후 빈곤의 구조가 개선되지 않고 있다.

1인당 경제적 생애주기를 보면 출생 이후 학장시절 적자를 보이다가 취업후 흑자, 은퇴 전후 적자로 3단계 순서를 보인다. 적자는 16세 때 3370만원으로 최대를 기록한 후 27세 처음으로 노동소득이 소비보다 많은 흑자에 진입한다. 수익이 늘어나면서 43세에 1726억원 흑자로 최고치를 찍고 하락세로 전환된다.

결국 일을 하는 청년·중·장년이 유소년과 노년층을 먹여살리는 구조다. 노년층은 긴 노후에 대비해 68세까지 일하고 싶지만, 평균 62.9세에 은퇴한다.

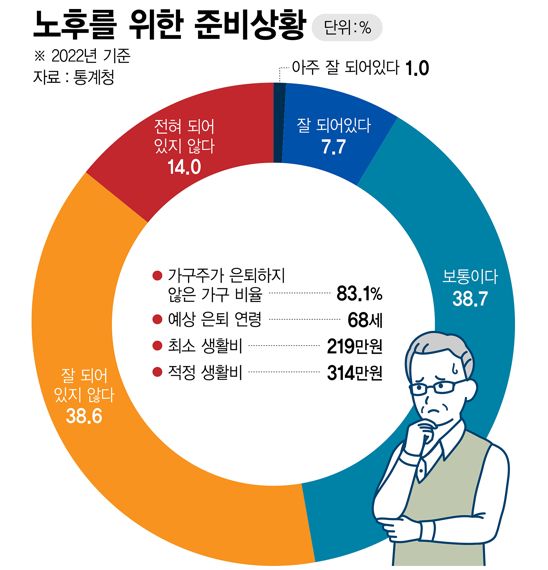

은퇴 후 가구주와 배우자의 월평균 적정생활비는 314만원으로 전년보다 8만원 높게 예상됐다. 하지만 실제 은퇴자의 노후 준비는 크게 미비하다.

2022년 기준 가구주와 배우자의 노후를 위한 준비상황이 '잘 되어 있는 가구' 8.7%, '잘 되어 있지 않은 가구' 52.6%로 절반 이상이 걱정을 드러내고 있다.

노후 생활비, 연금으로는 턱없이 부족

이는 우리나라 연금 기반이 아직은 미흡한데 따른 것이다.

신한은행 조사에 따르면 30∼59세 직장인 51%가 은퇴 후 필요한 월 생활비 수준으로 '200만원 이상∼300만원 미만'을 선택했다. 적정 노후자금 규모로는 '5억원 이상∼10억원 미만'을 가장 높게 선택했다.

하지만 우리나라 은퇴자들의 노후대비는 아직 턱없이 부족한 실정이다. 전문가들은 국민연금, 퇴직연금, 개인연금 3층 연금으로 노후를 대비해야 한다고 조언하지만 높은 집값과 자녀 교육비 등 지출이 커 현실은 어려움이 크다.

저출산·고령화와 운용수익 저하 등으로 국민연금 고갈 우려는 어제 오늘의 일이 아니다.

한국조세재정연구원 최기홍 초빙연구위원이 1935년생부터 2180년생까지 세대별ㆍ계층별 국민연금 수익비를 분석에 따르면 1935년생은 평균 10.8배로 크게 높았다. 하지만 연금 수익비는 1955년생 4.2배, 1975년생 2.7배, 1995년생 2.2배로 지속적으로 감소하고 있다.

한 30대 직장인은 "이전세대는 국민연금을 적게 내고 많이 받는데, 우리는 많이 내고도 노후에 못받을 수 있다는 불안감이 크다"며 "고통을 분담하는 차원에서 개편이 필요하다"고 요구했다.

연금 준비도 미흡해…노후 수익 부족

정부가 국민연금 수령액을 줄이면서 고갈시기를 늦췄지만 2030세대는 국민연금을 받을 수 있을지 우려가 크다.

당초 국민연금 고갈시점은 2047년으로 전망됐지만, 정부가 2007년 소득대체율을 인하하면서 고갈시점은 2060년으로 늦춰졌다.

하지만 출산율과 고령화가 확대되는 것은 부담이다. 우리나라 합계출산율은 2020년 0.84명, 2021년 0.81명으로 크게 낮다. 올해는 0.7명대로 역대최저치를 기록할 가능성이 크다.

퇴직연금도 저금리 기간 동안 원금보장 상품인 예금에 주로 들어가 있어서 수익률이 낮다는 지적도 끊이지 않고 있다. 정부는 개인연금에 세제혜택을 주고 있지만, 가계는 당장 급한 돈이 많아 개인연금을 해지하는 경우도 많다.

남재우 자본시장연구원 연구위원은 "위험자산 편입 비중을 확대할 수 있게 퇴직연금 운용규제 완화, 사전지정운용제도(디폴트옵션) 도입, 가입 사각지대 해소를 위한 중소기업퇴직연금기금 조성 등 제도개선이 필요하다"고 지적했다.

lkbms@fnnews.com 임광복 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지