4%대 고정금리… 자격 대폭 완화

우대조건에 맞으면 3% 중반까지

대출한도 3억6천만원 → 5억으로

중도상환 수수료 면제도 메리트

부동산 경기 위축 탓 흥행 미지수

우대조건에 맞으면 3% 중반까지

대출한도 3억6천만원 → 5억으로

중도상환 수수료 면제도 메리트

부동산 경기 위축 탓 흥행 미지수

■4%금리 특례보금자리론 나와

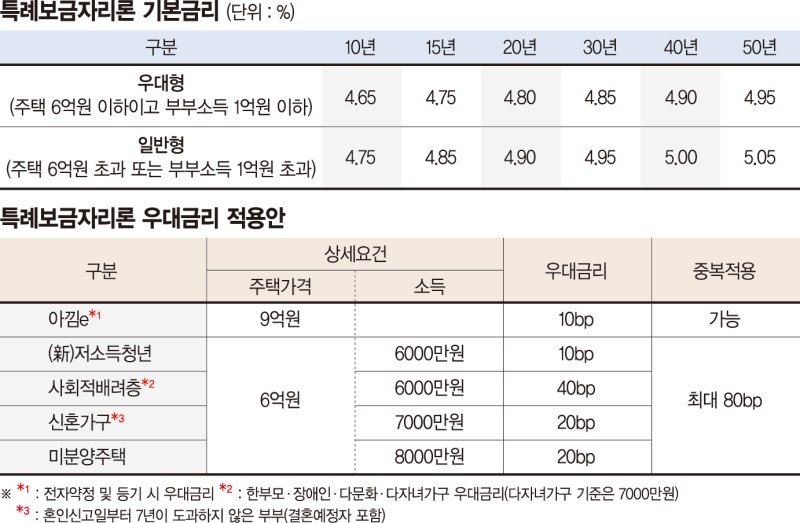

11일 금융권에 따르면 주택 가격이 9억원 이하인 차주는 소득 제한 없이 최대 5억원까지 주택담보대출비율(LTV)·총부채상환비율(DTI) 한도 안에서 4%대 고정금리 모기지론을 이용할 수 있다.

9억원 이하 주택을 보유한 무주택자 및 1주택자는 구입, 상환, 보전 등 세 가지 용도로 신청할 수 있다. 이 상품은 기존 정책 모기지보다 지원 대상을 크게 넓힌 게 특징이다. 특히 기존 보금자리론(소득 7000만원 이하)과 달리 소득 요건이 없다. 지원을 받을 수 있는 주택가격 상한은 기존 6억원에서 9억원으로 늘렸다. 대출 한도는 3억 6000만원에서 5억원으로 확대했다.

금리는 △주택 가격이 6억원 이하이고 부부 합산 소득이 1억원 이하인 차주는 4.65~4.95% △주택 가격이 6억원을 초과하거나 소득이 1억원을 초과하는 차주는 4.75~5.05%이다. 차주 특성별로 우대금리를 최대 0.9%포인트(p) 부여한다. 다만 시장금리 상황, 주택금융공사 가용재원 등을 감안해 필요 시 금리가 조정될 수 있다. 만기는 10년부터 50년까지 6가지 중 선택할 수 있다.

특히 이 상품은 총부채원리금상환비율(DSR) 규제를 받지 않는다. 현재 1억원 초과 대출자는 DSR 40% 규제를 적용받는데 특례보금자리론은 이 제한을 피해갈 수 있다. LTV 최대 70% 규제나 DTI 최대 60% 규제는 적용된다.

중도상환 수수료도 면제된다. 기존 주택담보대출을 특례보금자리론으로 갈아타는 경우뿐 아니라 추후 특례보금자리론을 중도상환하는 경우에도 면제된다.

■금융권 "부동산 경기가 관건"

금융권의 반응은 일단 긍정적이다. 금리가 시장금리보다 0.4~0.9%포인트(p) 낮고 중도상환수수료도 면제된다는 점에서다. 앞서 특례보금자리론 세부 내용 발표를 앞두고 금융권에서는 금리와 중도상환수수료 면제 여부가 흥행 여부를 결정할 것이라고 보는 시각이 많았다. 향후 금리가 내리더라도 실수요자는 빠르게 다른 대출상품으로 갈아탈 수 있다.

금융권 관계자는 "금리를 0.6%p만 낮춰도 1년이면 120만원, 한달에 10만원꼴로 아낄 수 있다"며 "물론 금리가 떨어질 수도 있는데 떨어질 때 또 갈아타면 되니까 부담이 없다"고 말했다.

다만 부동산 경기가 크게 위축된 탓에 특례보금자리론이 크게 흥행할 수 있을지는 미지수다. 금융권 관계자는 "조건이 맞으면 메리트가 있을 수 있겠지만 부동산 가격 하락이 예상되는 상황에서 대출을 끼고 주택을 사려는 수요가 얼마나 있을지는 모르겠다"고 했다. 실수요자를 위한 정책금융상품인 만큼 실수요자가 얼마나 되는지가 성패를 가를 것이라는 판단이다.

seung@fnnews.com 이승연 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지