관련종목▶

자사주 비율 높은 종목도 눈길

[파이낸셜뉴스] 정부가 자사주 매입이후 소각 의무화를 논의하면서 지난 수 년간 좋은 자사주를 매입한 종목들과 자사주 비율이 높은 종목에 관심을 기울일 필요가 있다는 진단이 나왔다.

13일 김수현 DS투자증권 리서치센터장은 “2023년을 시작하면서 시장의 이목을 끈 것은 주주행동 펀드이다. 얼라이언 파트너스의 ‘은행주 캠페인’으로 대형 은행들의주가는 발표 직후 단 이틀 동안 15% 이상 상승했다”라며 “주요 골자는 배당 성향 확대와 자사주 소각”이라고 밝혔다. 이어 “ 또 다른 행동주의 펀드인 ‘KCGI’는 대규모 횡령건이 발생한 ‘오스템임플란트 ’ 지분 5% 이상을 신고하면서 적극적인 주주활동을 예고했다”라며 “이들의 주주행동이 예고된 은행주와 오스템임플란트는 최근 급등했다”라고 부연했다.

DS투자증권은 이처럼 코리아 디스카운트 해결을 위해 금융위원회가 조만간 기업의 거버넌스 개선,주주권리 개선 노력을 위한 정책을 논의할 것으로 봤다.

이미 선진국에서는 자사주 매입은 대부분 소각으로 이어지는 관행이 자리잡고 있다는 것이 DS증권의 분석이다.

김 센터장은 “ 미국의 경우가 대표적인데 그 배경에는 자사주를 시장에 재매각할 경우 IPO (상장)만큼의 어려운 절차를 거쳐야하고, 소각하지 않는 자사주는 시가총액 산출에서 배제한다”라며 “미국에서는 기업이 자사주를 매입했다 재차 시장에 매각할 경우 주식을 처음 발행했을 때처럼 증권거래위원회(SEC) 승인을 위해 재등록 해야 하는 의무 등의 요건을 강화했다. 더불어 자사주는 의결권과 배당 받을 권리가 없기 때문에 시가총액 산출에서도 제외시켜왔다”라고 말했다.

다만 문제는 장부가치 (자사주 제외)와 시장가치 (자사주 포함)가 불일치하면서 발생하는 기업 지표의 왜곡으로 이어진다는 지적이다.

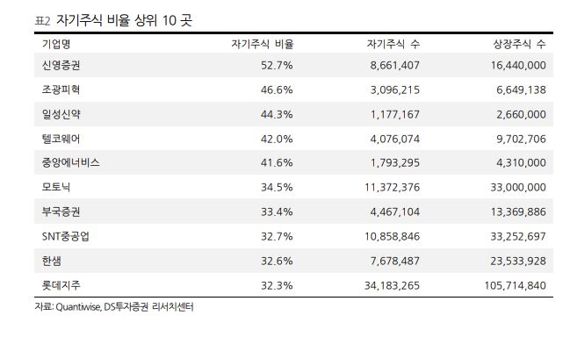

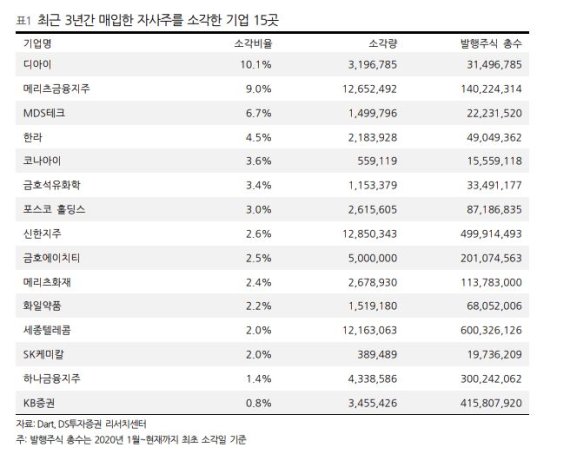

이에 따라 DS투자증권은 지난 수 년간 좋은 자사주 매입한 기업들과 자사주 비율 높은 종목에 관심 둘 것을 주문했다.

국내 기업의 자사주 매입을 크게 선의의 자사주 매입과, 경영권 방어 목적의 자사주 매입으로 나눌 수 있다. 주주를 위한 좋은 자사주 매입은 소각까지 진행하는 것이다.

그는 “국내 기업의 자사주 매입 상당 부분은 경영권 방어 목적으로 간주되는데 인적분할 과정에서 자사주에 대한 신주 배정하는 소위 자사주의 마법효과와 지배력 안정을 위해 자사주 매입 후 우호세력과 해당 자사주를 교환하는 방법 등이 있다”라며 “결론적으로 국내는 주주권리를 개선하기 위한 자사주보다는 경영권 방어 목적인 경우가 대부분”이라고 분석했다.

특히 자사주 소각 의무화가 도입되면 좋은 자사주 매입과 나쁜 자사주 매입이 뚜렷하게 구분될 것으로 기대했다. 실제 좋은 의도(주주환원)를 가진 기업만이 자사주를 매입할 것이기 때문에 희소성도 높아져 추가적인 밸류업도 가능하다는 판단이다.

김 센터장은 “지난 3년간 자사주 매입 후 소각을 가장 많이 진행한 기업은 제도 변경 이후에도 자사주 매입·소각을 지속할 가능성이 높다”라며 “그 외에 자사주 보유 비율이 높은 종목들의 리스트를 참고할 필요가 있다고 보는데 그 이유는 제도 변경 이후 기존 자사주 처리 방식에 따른 하방 위험(downside risk) 혹은 상승 가능성(upside potential)을 모니터링 하기 위해서다”라고 덧붙였다.

kakim@fnnews.com 김경아 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지