(서울=뉴스1) 손엄지 기자 = LG에너지솔루션이 4조원 규모의 우리사주 보호예수가 해제되는 '디데이(D-day)'를 맞았다. 공모가 기준으로 68%가 넘는 수익을 내고 있어 직원들은 매도를 통해 차익을 실현할 것으로 보인다.

증권업계는 '오버행'(잠재적 대량 매도 물량) 우려에도 불구하고 LG에너지솔루션의 주가는 상승할 것으로 내다봤다. 올해도 사상 최고 실적이 예상되고, 미국 인플레이션 감축법(IRA) 수혜도 본격화할 것으로 예상해서다.

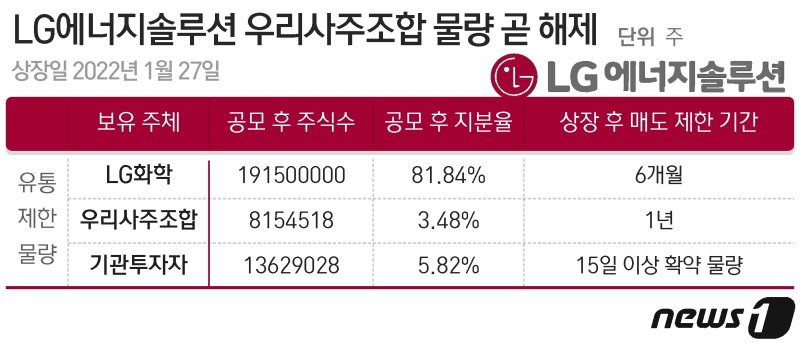

30일 금융투자업계에 따르면 이날 LG에너지솔루션 우리사주 물량 815만4518주에 대한 보호예수가 해제된다.

LG에너지솔루션 직원들은 평균 1억원 이상의 시세차익을 거둘 것으로 보인다. 상장 당시 직원수(918명)를 고려하면 1인당 평균 885주를 받았을 것으로 추산된다.

현재 LG에너지솔루션의 주가는 50만6000원(27일 종가)으로 공모가(30만원)대비 68.7% 올랐다. 직급과 근로연수에 따라 배정물량이 달랐지만, 885주를 가지고 있는 직원이라면 1억8200만원의 시세차익이 예상된다.

증권업계에서는 LG엔솔 직원들이 보호예수 해제 후 차익실현에 나설 것으로 보고 있다. 우리사주 매수 때문에 빌렸던 자금에 대한 이자도 늘었고, 주가가 올라 매도유인이 크다.

고경범 유안타증권 연구원은 "주요 IPO 종목의 상장 후 1년 성과 부진, 금리상승에 따른 대출부담 등으로 우리사주 오버행 물량은 적지 않을 것으로 판단한다"고 밝혔다.

증권업계는 우리사주 물량에도 주가는 상승 추세를 이어갈 것으로 전망했다. 이날 보고서를 낸 증권사 16곳의 목표가 평균은 65만원이고, 미래에셋증권(75만원), 유안타증권(71만8000원), 한국투자증권(71만원)은 70만원이 넘는 목표가를 제시하고 있다.

강동진 현대차증권 연구원은 "오버행 이슈와 전기차(EV) 수요 부진 우려는 이미 주가에 반영됐다"면서 "컨센서스는 오히려 1분기를 기점으로 점차 상향조정 가능성 높다"고 판단했다.

정원석 하이투자증권 연구원은 "이날 예정된 우리사주 보호예수 해지시 단기 주가의 하락 가능성은 존재하나 대부분의 우려 사항은 주가에 선반영되었다고 판단한다"면서 "중장기적인 관점에서 매수 기회로 활용할 필요가 있다"고 조언했다.

실적도 사상 최고치를 이어갈 전망이다. 지난해 영업이익(연결기준)은 전년 대비 57.9% 증가한 1조2137억원으로 잠정 집계됐다. 현대차증권은 올해 LG에너지솔루션의 영업이익은 3조490억원으로 대폭 성장할 것으로 전망했다.

특히 오는 3월 미국 IRA 법안 세부지침 발표시 생산세액공제(AMPC) 혜택 여부(배터리 셀 기준 kWh 당 35달러)에 따라 이미 미국 배터리 공장을 가동 중인 LG에너지솔루션의 실적 추정치 상향 조정 가능성을 기대할 수 있다.

정용진 신한투자증권 연구위원은 "올해 최대 이벤트인 3월 미국 IRA 세부 시행령 발표를 전후로 국내 2차전지 투자의 방향성이 확정될 전망"이라면서 "연말 내내 괴로웠던 우리사주 오버행 이슈도 곧 마무리 되고, 북미 투자 대장주로 복귀할 가능성을 열어 둘 시점"이라고 전망했다.

이어 정 연구위원은 "LG에너지솔루션은 선제적인 고객사 다각화와 바인딩된 계약을 통해 특정 고객의 가격 인하 압박에도 휘둘리지 않고 있다"면서 "2차전지 섹터 내에서 가장 안정적으로 마진을 유지할 전망"이라고 밝혔다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지