닷컴버블 등 역사적 패턴 고려

경제구조 바뀌면 주도주도 교체

고점 회복까지 최대 10년 소요

친환경 등 차세대 테마 눈여겨볼만

경제구조 바뀌면 주도주도 교체

고점 회복까지 최대 10년 소요

친환경 등 차세대 테마 눈여겨볼만

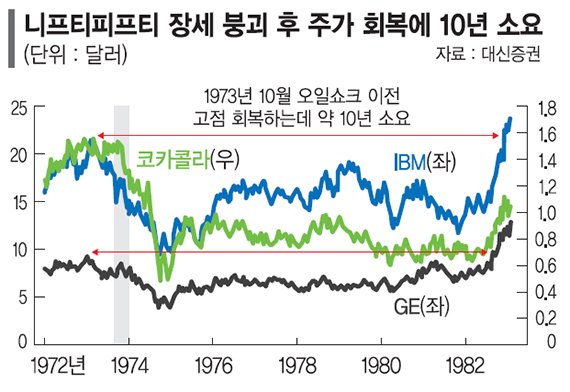

1일 대신증권에 따르면 지난 1970년대 초 스탠다드앤드푸어스(S&P)500 지수는 50개의 대형주인 니프티피프티(Nifty Fifty)가 장세를 주도했다. 이들 종목에는 제록스, IBM, 필립모리스, 코카콜라, 제너럴일렉트릭, 맥도날드, 월트디즈니 등이 있었다.

니프티피프티의 평균 주가수익비율(PER)은 1972년 41.9배에 달하는 등 지나치게 고평가됐다. 그러나 1973년 제1차 오일쇼크를 기점으로 폭락했다.

이경연 대신증권 연구원은 "1960년대 말에서 1970년대 초까지의 투자 사이클을 주도했던 이들 주가가 회복되는 데는 10여년이 소요됐다"고 설명했다.

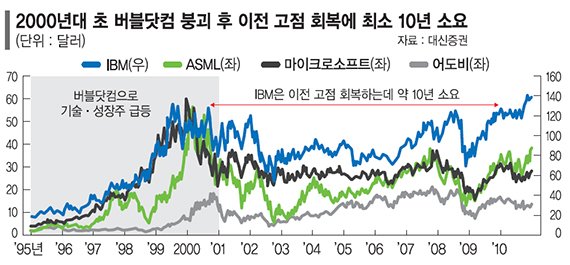

2000년대 초 버블닷컴이 붕괴됐을 때도 주도주들이 이전 고점을 회복하는데 10여 년이 소요됐다. 닷컴버블에도 살아남은 대표 성장주로는 아마존, 마이크로소프트, 어도비, ASML, IBM 등이 있다.

이 연구원은 "마이크로소프트는 닷컴버블 시기에 PER 90배를 기록하며 나스닥 시가총액 1위를 차지했다. 20여 년이 지나서도 시가총액 1위를 기록한 위대한 기업"이라며 "아마존도 닷컴버블이 끝나고 약 60%정도 하락한 주가를 회복하기까지 7년 정도의 시간이 소요됐다"고 말했다.

이 때문에 지금의 성장주도 주가가 바로 회복되기보다는 상당 기간 소요될 것이란 전망이다. 이 연구원은 "현재 아마존, 넷플릭스 등 상당수 IT·플랫폼 기업들이 50~60% 하락했기 때문에 성장주들의 거품이 많이 빠진 것 같지만 중요한 것은 그렇게 하락한 다음 다시 주가가 회복되기보다 2000년대 마이크로소프트의 경우처럼 상당 기간 박스권이 이어질 가능성이 있다"고 판단했다.

그는 "니프티피프티와 닷컴버블의 역사적패턴을 고려할 때 한 번의 투자 사이클에서 주도주 역할을 했던 테마가 경제와 산업 구조가 변화한 다음의 사이클에서도 증시를 주도하기는 어렵다"고 강조했다.

이에 따라 새로운 투자사이클에서는 친환경 테마를 주목해야 한다는 진단이다. 이 연구원은 "전력을 다양화해야 한다는 관점에서 친환경으로의 공정 전환을 유도할 수 있는 소재, 부품주가 매력적인 투자처가 될 것"이라고 내다봤다.

그는 "신재생에너지의 가변적인 특성으로 인해 발생하는 전력 수급 불균형을 해결하기 위해서는 배터리 에너지저장장치(ESS) 설치가 필수적"이라며 "캘리포니아 주는 최근 ESS 보조금에 9억 달러를 편성했다. 2023~2024년 예산 중 가장 큰 비중을 차지하는 부문이 주거용 태양광과 스토리지이고, 다음은 상업용 건물 탈탄소화다. 정책 모멘텀과 함께 공급 차원에서 비용을 상승시켰던 원자재(리튬) 가격이 하락함에 따라 올해 ESS에 대한 긍정적인 업황이 기대된다"고 말했다.

nvcess@fnnews.com 이정은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지