주담대·신용대출 둘다 있는 차주

1년 새 DSR 3%p 늘며 증가세

원리금 감당 마지노선 70% 넘어

1년 새 DSR 3%p 늘며 증가세

원리금 감당 마지노선 70% 넘어

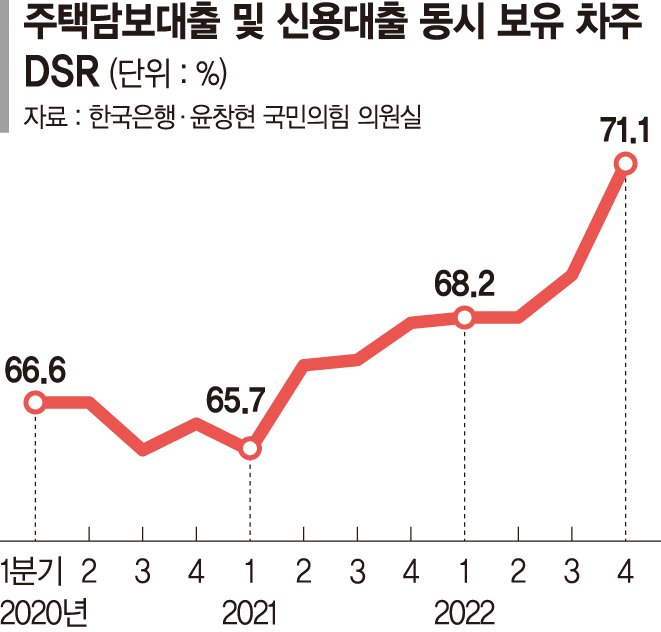

23일 파이낸셜뉴스가 국회 정무위원회 소속 윤창현 국민의힘 의원실을 통해 입수한 한국은행 통계에 따르면 지난해 4·4분기 주택담보대출과 신용대출을 동시에 보유한 차주의 DSR은 71.1%였다. 월급 500만원을 받는 차주의 경우 한 달에 355만원을 원리금 갚는 데 쓴다는 얘기다.

최근 3년간 주담대와 신용대출을 동시 보유한 차주의 상환부담이 커졌다. 2020년말 66.2%였던 DSR은 2021년말 68.1%로 높아졌다. 지난해에는 1분기와 2분기 각각 69.2%를 기록한 후 3분기 69.0%, 4분기 71.1%로 확 뛰었다. 특히 '원리금 감당 마지노선'인 DSR 70%도 넘어섰다. 통상 최저생계비를 제외하고 대출 원리금을 갚지 못하는 한계선을 DSR 70%로 본다. 생계비를 최대한으로 줄이더라도 원리금을 갚지 못하는 상황이 온 것이다.

취약차주 대출 연체율에도 비상등이 켜졌다. 소득 하위 30%·저신용 차주 중 3개이상 금융사에 대출을 받은 다중채무자, 즉 취약차주 연체율은 지난해 4분기 6.8%를 기록했다. 전년동기(5.5%) 대비 1.3%p, 직전분기(6.1%)대비 0.7%p 껑충 뛰었다. 다만 전체 대출에서 취약차주가 차지하는 비중은 차주수 기준 6.3%, 대출잔액 기준 5.0%를 1년간 유지했다.

dearname@fnnews.com 김나경 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지