관련종목▶

[파이낸셜뉴스] 다올투자증권은 7일 현대차에 대해 오는 1·4분기 깜짝 실적이 기대된다며 투자의견 ‘매수’와 목표주가 28만원을 유지했다.

유지웅 다올투자증권 연구원은 “현대자의 판매량 증가가 실적 상승으로 이어져 강력한 주가 견인 요인이 됐다”며 “오는 1·4분기는 시장 예상치를 상회하는 실적을 발표할 것"으로 기대했다.

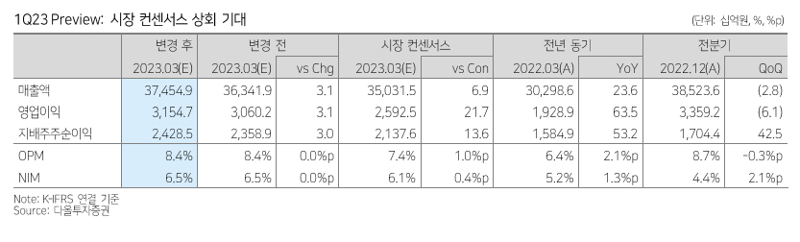

다올투자증권에 따르면 오는 현대차의 1·4분기 매출액은 37조5000억원으로 전망된다. 이는 전년 동기 대비 약 23.6% 증가된 수치다. 영업이익은 전년 동기 대비 63.5% 늘어난 3조1547억원으로 추정된다.

총 도매 판매량도 크게 늘었다. 현대차의 오는 1·4분기 총 도매 판매량은 102만대로 전년 동기 대비 13.1% 증가했다. 유 연구원은 “특히 마진이 높은 내수 판매와 미국 판매가 사상 최대 영업을 기록한 지난해 4·4분기와 비슷한 수준"이라며 “분기 판매량 감소 지역은 주로 동남아 지역으로, 수익이 많이 남는 비싼 차량을 상대적으로 더 많이 판매하는 믹스개선이 이뤄졌다”고 설명했다.

미국 시장의 시장점유율(MS) 상승도 긍정적인 요인이다. 미국 시장 내 오는 1·4분기 시장점유율은 5.4%로 전년 동기 대비 0.4%포인트 늘었다. 유 연구원은 “오는 1·4분기 시장점유율이 증가한 대형 완성차 제조 기업은 현대차를 제외하고는 제너럴모터스, 테슬라, 닛산 뿐”이라며 “오는 2·4분기 미국 시장점유율은 사상 최대 수치인 6%를 기록할 것으로 보인다”고 설명했다.

현대차의 평균판매가격(ASP)은 쏘나타, 아반떼 등 주요 라인업에서 7%대 가격인상 흐름에 힘입어 연말까지 상승 흐름이 지속될 것으로 전망됐다.

hippo@fnnews.com 김찬미 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지