25일 기준금리 동결 후 이창용 한은 총재 간담회

가계대출 관련 "범정부적으로 구조개선 논의 중"

"특례보금자리론, 연착륙 지원 vs 부채 상승 양면성"

"중장기적으론 디레버리징도 통화정책 결정서 고려"

가계대출 관련 "범정부적으로 구조개선 논의 중"

"특례보금자리론, 연착륙 지원 vs 부채 상승 양면성"

"중장기적으론 디레버리징도 통화정책 결정서 고려"

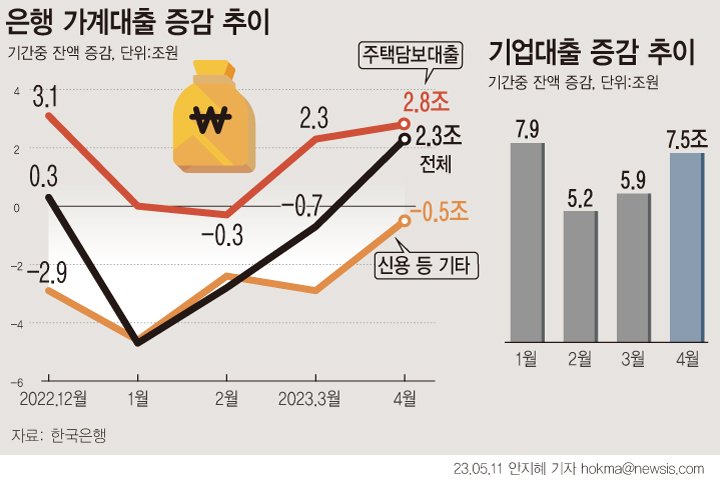

이 총재는 이날 금융통화위원회의 기준금리 3연속 동결(3.50%) 후 기자간담회를 갖고 지난 4월 가계대출이 증가 전환한 것에 대해 "가계대출은 부동산 시장과도 관련된 것이라 한국은행에서만 막을 수 있는 문제는 아니다. 범정부 가계대출 구조 개선을 위해 기재부와 금융위, 금감원, 한은이 모여서 논의 중"이라고 말했다.

이 총재는 주택담보대출을 중심으로 한 최근의 가계대출 증가 전환에 대해 "부동산 가격 안정과 특례보금자리론 등 영향"이라고 짚었다. 그는 특례보금자리론과 같은 정책모기지에 대해 금리가 오른 상태에서 취약계층을 도와주는 측면, 금융시장 안정을 위한 연착륙 면에서 긍정적"이라며 "반면 중장기적으로는 가계대출이 오를 가능성을 우려하지 않을 수 없다"고 평가했다. 정책모기지 상품이 연착륙, 취약계층 지원에는 효과적이지만 중장기적으로는 디레버리징(부채축소) 기조에 맞지 않을 수 있다는 지적이다.

그러면서 이 총재는 "잠재성장률과 이자 수준을 고려할 때 단기적으로 부동산 시장이 과열되거나 불안해질 가능성은 크지 않다"면서도 "향후 통화정책 운용시 가계부채 문제를 중요하게 고려할 것"이라고 했다. 그는 "금리가 인하하는 국면으로 갈 때 중장기적으로 가계부채 문제를 고려하지 않을 수 없다"며 "중장기적인 금융안정도 한국은행에 중요한 문제이기 때문에 향후 통화정책이 가계부채 축소에 어떻게 기여할 지가 중요한 고려사항으로 등장할 것"이라고 부연했다.

올해 1·4분기 가계신용이 '역대 최대폭 감소' 기록을 다시 쓰면서 두개 분기 연속으로 감소했지만 주담대는 역대 최대 기록을 갈아치웠다.

한국은행의 올해 1·4분기 가계신용 잠정통계에 따르면 가계신용 잔액은 1853조 9000억원으로 전기대비 13조 7000억원(0.7%) 감소했다. 직전분기 썼던 역대 최대폭(3조6000억원) 감소 기록을 경신한 것으로, 전년동기대비로는 2002년 통계 편제 이후 첫 감소다.

동시에 주택담보대출잔액은 1017조 9000억원으로 전분기에 이어 '역대 최대' 기록을 갈아치웠다. 주담대는 전기대비 5조 3000억원 증가했고, 전년동기대비로는 25조 2000억원 늘었다. 각각 0.5%, 2.5% 늘어난 수치다.

한국은행은 "전세자금대출 감소에도 불구하고 정책모기지 취급, 주택거래 개선 등으로 개별 주택담보대출이 늘면서 증가폭이 확대됐다"고 설명했다. 총부채원리금상환비율(DSR) 규제가 없는 특례보금자리론 등 정책모기지 공급과 주택매매 및 전세거래량이 개선되면서 주담대가 크지 줄지 않은 것이다.

지난 4월 28일 한국은행은 'BOK 이슈노트'를 통해 "가계 대출 규모가 1%p 늘어나면 4~5년 시차를 두고 국내총생산(GDP) 성장률을 0.25~0.28%p 낮춘다"며 "우리나라와 같이 가계신용비율이 GDP 대비 100%를 초과한 경우 가계부채가 거시경제에 미치는 부정적 파급효과를 더 키울 수 있기 때문에 유의할 필요가 있다"고 밝혔다. 가계신용 비율을 GDP 대비 80% 이하 수준으로 줄여가되, 금융시장 충격 등을 고려해 완만하게 부채를 줄여가야 한다는 제언이다.

dearname@fnnews.com 김나경 김예지 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지