'빚내서 집사자' 열기 식을까

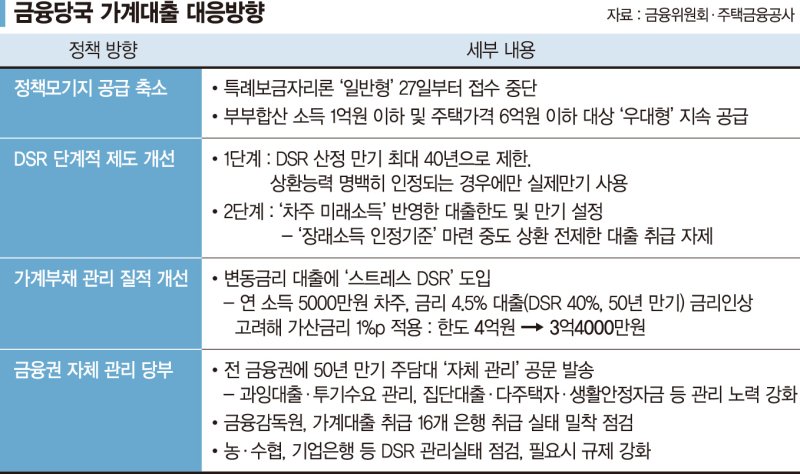

13일 금융위원회는 기획재정부, 한국은행, 금융감독원 등 유관기관과 '가계부채 현황 점검회의'를 열고 정책모기지 공급 축소, DSR 산정만기 상한선 도입을 골자로 한 대응방안을 발표했다.

내년 1월까지 공급 예정이었던 특례보금자리론은 우대형만 남기고 공급을 중단키로 했다. 오는 27일부터 일반형 신청이 중단된다. 일시적 2주택자의 신청도 제한한다. 부부 연 소득이 1억원 이하, 주택가격이 6억원 이하인 경우 등 서민·실수요자에 한해 우대형은 유지한다.

50년 만기 주담대도 사실상 없어진다. DSR 산정만기를 최대 40년으로 제한하는 규정을 오는 10~11월 중 신설키로 했다. 단계적으로 차주의 미래소득을 반영하는 대출 심사방안도 마련한다.

이른바 스트레스 DSR 도입도 추진한다. 금리인상기에는 변동금리 대출에 가산금리를 적용, 사실상 한도를 줄이는 것이다. 이 외에도 △가계대출 취급 16개 은행에 대한 금융감독원의 밀착점검 △농·수협과 기업은행 등 특수은행에 대한 DSR 관리실태 점검에 나선다.

50년 만기 주담대를 비롯해 초장기 만기 대출, 집단대출·생활안정자금 등에 대해서는 모든 업권에 '철저한 관리'를 당부했다. 당국의 이 같은 조치에는 은행들의 '느슨한 대출 행태'가 대출 증가로 이어졌다는 판단이 작용했다.

실제 50년 만기 주담대의 경우 7~8월에만 6조7000억원이 공급돼 올해 전체 공급(8조3000억원)의 83.5%가 집중됐다. 이 중 집단대출의 차주 평균 DSR이 50.4%로 개별주담대(32.4%)에 비해 높았다. 50년 만기 주담대를 받은 40~50대 비중이 57.1%로 높은 점도 문제라는 지적이다. 하지만 당국의 정책에 일관성이 없다는 지적은 여전하다. 내년 1월까지 공급하기로 한 정책모기지 특례보금자리론을 8개월 만에 중단한 것이 대표적이다. 고정금리 대환보다 신규주택 구입 목적 대출이 더 많아지자 정책방향을 바꿨다는 지적이다.

지난 8일 기준 △신규주택 구입 23조6139억원(62.7%) △기존대출 상환 11조4643억원(30.5%) △임차보증금 반환 2조5700억원(6.8%)으로 '집 사자'는 목적의 대출이 가장 많았다.

earname@fnnews.com 김나경 박문수 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지