작년말 5~6%대 예금 만기 돌아와

은행권 수신금리 올려가며 재유치

금융당국, 과열경쟁 확산 조짐에 은행채 통한 자금조달 통로 확대

주담대 금리 상승 부작용 따라와

은행권 수신금리 올려가며 재유치

금융당국, 과열경쟁 확산 조짐에 은행채 통한 자금조달 통로 확대

주담대 금리 상승 부작용 따라와

■"고금리 예적금 경쟁 막자"

4일 금융권에 따르면 금융당국은 은행채 발행 한도 규제를 이달부터 폐지하기로 했다. 그간 금융당국은 지난해 말 레고랜드 사태 이후 초우량채인 은행채 발행이 늘어나 채권시장 불안이 심화하자 차환목적의 은행채 발행(만기도래 물량의 100%)만 제한적으로 허용했다. 이어 올해 3월부터는 월별 만기도래 물량의 125%까지만 발행을 허용하고 지난 7월부터는 분기별 만기 도래액의 125%로 규제를 일부 완화한 뒤 이번 4·4분기부터 발행 한도를 풀기로 한 것이다.

이는 지난해 하반기 연 5~6%짜리 고금리로 예치한 100조원 가량의 거액 수신 만기가 돌아오자, 최근 시중은행의 정기예금 금리가 4%를 넘어서는 등 수신경쟁 과열이 우려된 데 따른 조치다.

실제 은행연합회에 따르면 이날 공시된 은행권 정기예금(만기 1년) 36개 상품 중 14개가 최고 연 4%대 금리를 제공하는 것으로 나타났다. 제2금융권도 수신 이탈을 막기 위해 예금금리를 높이며 79개 저축은행의 정기예금 만기 1년 평균금리는 이날 기준 연 4.20%를 기록했다.

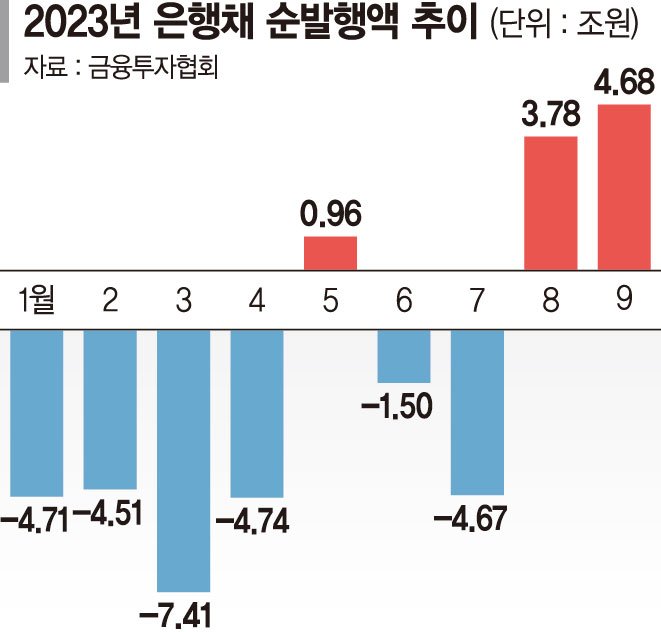

금융당국이 발행 한도 규제를 해제하면서 은행채는 순발행 기조는 4·4분기에도 이어질 전망이다. 금융투자협회 채권정보센터에 따르면 은행채는 지난 8월과 9월에 각각 3조7794억원, 4조6800억원 순발행됐다. 은행채는 지난해 11월부터 올해 7월까지 5월 한 달을 제외하고 지속 순상환 추세를 보였으나 최근 예·적금 만기 도래에 따른 자금 수요가 드러나면서 최근 순발행액이 늘어나는 추세다.

■"주담대 더 오르나" 부작용 우려

문제는 은행채 발행 한도가 해제되면서 물량이 늘어나 시장금리가 상승압력을 받을 수 있다는 것이다. 채권금리는 가격과 반대로 움직이기 때문에 은행채 발행액이 늘어날 경우 채권금리를 높게 책정해야 물량이 소진될 수 있다. 이날 기준 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 고정형 주택담보대출 금리는 연 4.00~6.44%로 은행채가 순상환됐던 지난 7월 말(3.76~6.18%)과 비교해 상단과 하단이 각각 0.26%p, 0.24%p 올랐다. 이는 고정형 주담대의 준거금리인 은행채 5년물 금리가 두 달 새 0.208%p 오른 결과다.

변동금리도 시장금리 변동에 따라 올라갈 수 있다. 5대 은행의 변동금리는 이날 4.17~7.12%로 집계돼 지난 7월 말(4.80~5.89%)보다 상단과 하단이 각각 1.23%p, 0.63%p 상승하는 등 오름세다. 변동금리의 지표금리인 코픽스(COFIX)는 금융채 금리 등 정보제공은행 8곳의 전월 자금조달금리를 가중평균해 산정된다. 시장금리가 시차를 두고 코픽스에 적용되는 만큼 변동금리도 이달부터 상승할 가능성이 높다는 분석이다.

당국은 유동성커버리지비율(LCR) 규제 비율을 당분간 95%로 유지해 은행채 발행 유인을 줄이고 부작용이 발생하지 않도록 면밀하게 모니터링한다는 계획이다. 금융당국 관계자는 "수신을 통한 자금 조달 경쟁이 2금융권까지 번지지 않게 조달 방법 다각화를 위해 은행채 발행 한도 폐지를 결정한 것"이라며 "대출금리 상승 등 시장 상황에 대한 모니터링도 철저히 해 나갈 계획"이라고 말했다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지