가상자산 커스터디?..."코인으로 보지 말고, 서비스로 봐야"

코빗 리서치센터, 美 커스터디 기업 탐방 보고서

코빗 리서치센터, 美 커스터디 기업 탐방 보고서

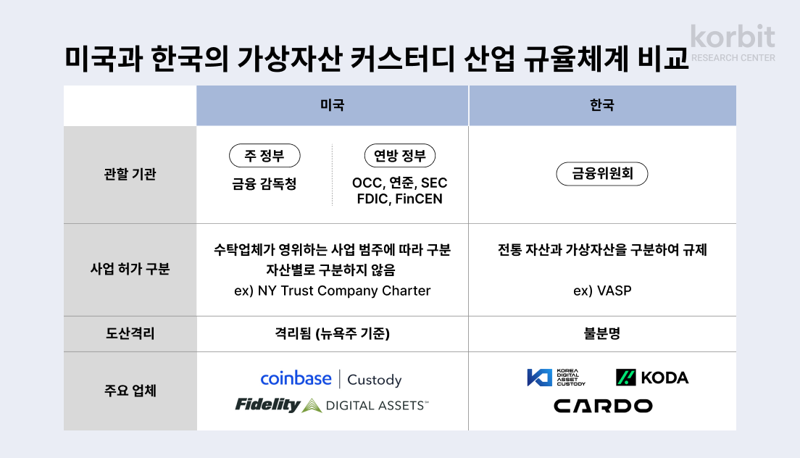

[파이낸셜뉴스] 법인이 가상자산에 투자하지 못하게 하는 규제가 가상자산 수탁업(커스터디) 발전에 걸림돌이 됐다는 주장이 제기됐다. 또한 커스터디 산업을 서비스 유형으로 규제하는 미국과 달리, 한국은 '가상자산과 전통 금융자산'으로 구분하고 있다는 지적이다.

국내 최초 가상자산 거래소 코빗의 리서치센터는 미국의 가상자산 커스터디(custody) 기업을 방문하고 기업 탐방 보고서를 발간했다고 16일 밝혔다. 기업은 코인베이스 커스터디, 피델리티 디지털 애셋, 파이어블록스 등 3곳이다.

'커스터디'는 의뢰인이 맡긴 재산을 보관하는 서비스를 뜻한다.

코빗 리서치센터는 이번 기업 탐방을 통해 미국과 대한민국의 커스터디 산업이 규율 체계와 영업 환경에서 차이가 있다고 분석했다.

정석문 코빗 리서치센터장은 "우리나라와 달리 미국의 법인들은 가상자산 투자에 제한이 없다"라며 "법인이 자유롭게 가상자산을 소유하다 보니 자연스럽게 커스터디 서비스에 대한 수요가 생겨났고 커스터디 기업들은 치열한 내부 경쟁을 통해 성장하고 있다"라고 설명했다.

또한 정 센터장은 "규제 측면에서 미국은 자산이 아니라 사업자가 제공하는 서비스 유형을 기준으로 설계했다"라며 "따라서 가상자산 커스터디 사업은 전통 커스터디 사업의 한 갈래로 간주해 전통 금융 커스터디의 규제 틀 안에 포함된다"라고 강조했다.

이 때문에 기존 금융 규제 안에서 구현되고 있는 '도산격리' 원칙이 가상자산 커스터디 기업에도 적용된다. '도산격리'는 수탁업체가 수탁하는 자산의 △법적 소유권은 의뢰인에게 있고 △자산은 수탁업체의 대차대조표로 인식되지 않으며 △업체가 파산해도 청산의 대상이 아닌, 수탁 자산의 법적 지위이다.

예를 들어 코인베이스 거래소가 파산하면 고객 자산은 복구되지 않지만, 코인베이스 커스터디가 문을 닫더라도 도산격리 원칙에 따라 고객 자산 복구가 가능하기 때문에 훨씬 안정적이다.

정 센터장은 "이와 달리 국내는 가상자산을 다루는 기업을 기존 금융기관과 분리해 규제한다는 원칙이어서 국내 가상자산 투자자들에게는 도산격리가 적용되지 않는다"라고 지적했다.

미국 증권거래위원회(SEC)가 제정한 미국 커스터디 관련 회계 규율 체계인 ‘고시 121호(SAB 121)’에서는 가상자산을 수탁할 때 해당 가상자산을 대차대조표상 부채 및 보유 자산으로 인식해야 한다.

하지만 이에 대해 정 센터장은 "코인베이스 커스터디와 같은 신생 가상자산 기업은 SAB 121에서 제외되고 SAB 121 자체가 잘못된 행정조치로 평가 받고 있어서 시정될 가능성도 높다"라며 "미국 가상자산 커스터디 시장은 가상자산 기반 신생 기업들이 확실한 주도권을 갖게 될 것"이라고 내다봤다.

정석문 리서치센터장은 “커스터디가 기업간거래(B2B) 기반 비즈니스임을 고려했을 때 국내 법인에 대한 가상자산 투자 제한은 대한민국 가상자산 업계 발전을 더디게 만들었다”며 “하루빨리 국내 법인이 자유롭게 가상자산에 투자할 수 있도록 함으로써 글로벌 경쟁력을 갖춘 대한민국 가상자산 기업이 탄생할 수 있는 환경을 구축해야 한다”고 밝혔다.

fair@fnnews.com 한영준 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지