[서울=뉴시스] 신항섭 기자 = SK증권은 17일 제이브이엠에 대해 다시 고성장이 본격화 될 것이라고 분석했다. 투자의견과 목표주가는 매수와 4만2000원으로 유지했다.

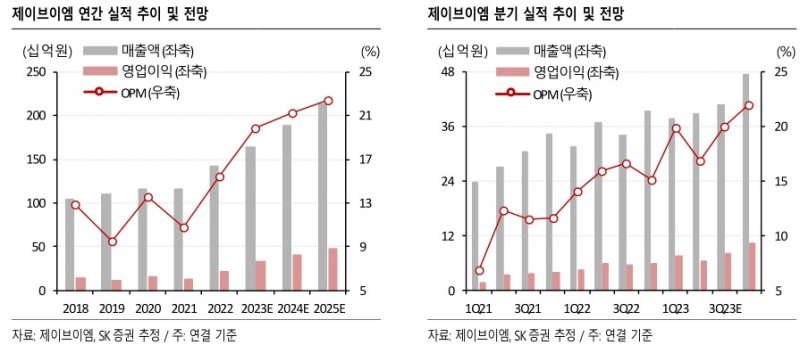

이동건 SK증권 연구원은 "제이브이엠의 3분기 연결 매출액은 407억원으로 전년 동기 대비 19.1% 증가하겠고, 영업이익은 81억원으로 전년 동기 대비 43.2% 급증할 것으로 추정한다"면서 "시장 컨센서스에 부합한 양호한 실적이 기대된다"고 예상했다.

이어 "조제시스템 매출액은 205억원으로 추정하며 내수 매출액은 전년 동기 대비 10% 증가하며 견조한 성장세를 이어가는 가운데 해외 매출액은 106억원을 기록할 것"이라며 "소모품 매출액은 163억원을 전망한다"고 덧붙였다.

이 연구원은 "올해 하반기를 기점으로 내년까지 해외 ATDPS(의약품 자동 조제 시스템) 매출 확대가 본격화 될 것"이라며 "해외 조제시스템 판매 호조에도 불구하고 3분기 휴가 시즌에 따른 매출 인식 시점 이연으로 4분기 실적은 전분기 대비로는 전년 동기 대비 큰 폭의 실적 성장이 기대된다"고 말했다.

그는 "최근 보도를 통해 공식화된 로봇팔 적용 차세대 자동제조기 메니스(MENITH)의 유럽 시장 진출이 본격화 될 전망"이라며 "메니스의 단가는 기존 ATDPS 대비 높은 ASP(평균 판매 단가)를 바탕으로 내년 매출 본격화 시 매출 기여 뿐 아니라 수익성에도 유의미한 기여가 기대된다"고 강조했다.

☞공감언론 뉴시스 hangseob@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지