5대銀 변동형 주담대 금리 상단 7.13%

주요 정기예금 최고 금리도 4%대 돌파

한은 금통위 기준금리 6연속 동결했지만

시장금리 탓에 여·수신 금리 계속 오를 것

주요 정기예금 최고 금리도 4%대 돌파

한은 금통위 기준금리 6연속 동결했지만

시장금리 탓에 여·수신 금리 계속 오를 것

[파이낸셜뉴스] 한국은행 금융통화위원회가 이날 6회 연속 금리 동결을 발표하면서 대출이나 예금 등 실질적인 '내 금리'가 어떻게 변동될 지에 관심이 쏠린다. 일단 은행권 금리는 기준금리와 무관하게 움직인 지 오래라는 인식이 지배적이다. 대출금리는 시장금리 상승세를 따라 꾸준한 우상향 그래프를 그려갈 것으로 예상된다. 함께 오르고 있는 예·적금 금리의 경우 상대적으로 완만하지만 역시 높아지는 추이를 유지할 것으로 전망된다.

대출금리 우상향 이어갈 듯

19일 금융권에 따르면 이번 금통위의 기준금리 동결 결정에도 대출금리를 끌어올릴 요인은 상당하다.

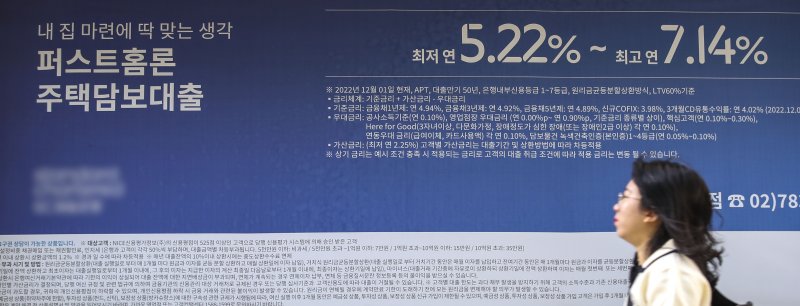

각 사에 따르면 이날 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 변동형 주택담보대출 금리는 연 4.54~7.13%로 집계됐다. 지난 11일에는 연 4.27~7.10%였는데 약 일주일 만에 상·하단이 각각 0.03%p, 0.27%p 올랐다. 같은 기간 고정(혼합)형 주담대 금리 상단도 올라 지난 11일 연 4.24~6.61%였는데 이날 연 4.14~6.67%가 됐다.

이는 은행권 대출금리의 기준이 되는 은행채 금리가 가파르게 상승하고 있기 때문이다. 미국 연방준비제도(Fed·연준)가 고금리 정책 장기화에 대한 의지를 계속해서 나타내면서 미국 국채 금리가 2007년 이후 최고 수준으로까지 크게 뛰고 있는 데다가 지난해 하반기 레고랜드 사태 이후 고금리 예금의 대규모 만기가 다가온다.

은행권 고정형 대출금리는 은행채 5년물 금리에 연동된다. 또 변동형 대출금리도 예·적금, 은행채 등 은행의 자금조달비용을 고려한 코픽스(자금조달비용지수·COFIX)에 연동되기 때문에 채권 금리가 오르면 덩달아 대출금리가 상승하는 구조다. 자금 조달에 대한 필요성이 높아지면 은행은 채권 발행 금리를 높이거나 예·적금 금리를 높여 이를 유치할 수밖에 없다.

실제 금융투자협회 채권정보센터에 따르면 고정형 주담대 금리의 준거금리가 되는 금융채 5년물(AAA) 금리는 전날 4.717%였다. 지난 4일 4.795%로 연고점을 찍고 높은 수준을 유지하고 있다. 9월 신규취급액 기준 코픽스도 3.82%로 올 들어 가장 큰 폭 올랐다.

4% 넘긴 예금 금리도 오른다

이런 영향에 은행권 수신금리도 지난해보다 완화됐지만 지속적인 오름세가 예상된다. 은행연합회에 따르면 이날 기준 5대 시중은행의 주요 정기예금 최고금리는 이미 연 4.00~4.05% 수준까지 올랐다.

채권 금리 상승이 수신금리도 직·간접적으로 밀어 올리는 모습이다. 은행권 일부 수신상품 금리는 은행채 금리와 연동해 움직인다. 혹은 은행채 발행과 수신상품 판매가 은행권이 자금을 조달하는 대표 창구인 만큼 이 둘의 금리는 앞서거니 뒷서거니 비슷한 추이로 따라간다.

은행권 관계자는 "기준금리 동결과 상관없이 시장금리가 오르고 있다. 은행이 신용도가 좋아 유리한 조건으로 은행채를 발행하긴 하지만 시장금리 상승은 어쩔 수 없다"며 "은행채 금리가 너무 높아지면 은행은 예·적금으로 자금 조달 방식을 전환할 수 있다. 결국 수신금리가 올라가게 되는 것"이라고 설명했다.

전날 금융당국은 은행권 수신 경쟁을 완화하기 위해 유동성커버리지비율(LCR) 규제를 내년 상반기까지 현 95% 수준으로 유지하겠다고 밝혔다. 하지만 점진적으로나마 수신금리 인상세는 계속될 것이라는 분석이다.

다른 은행권 관계자는 "은행채 발행 규제가 완화되면 은행 입장에서는 자금 조달 창구가 조금 더 넓어진다. 은행채 조달이 가능하면 지금처럼 예·적금 금리가 높아질 수 있는 요인을 조금 낮출 수 있다"면서도 "은행채 발행을 할 때 시장상황을 종합적으로 고려하기 때문에 인과가 다소 간접적일 것"이라고 말했다.

seung@fnnews.com 이승연 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지