관련종목▶

최근 한 달간 2% 상승 그쳐

신사업 전장 실적 확대에도

생활가전 역성장에 발목잡혀

신사업 전장 실적 확대에도

생활가전 역성장에 발목잡혀

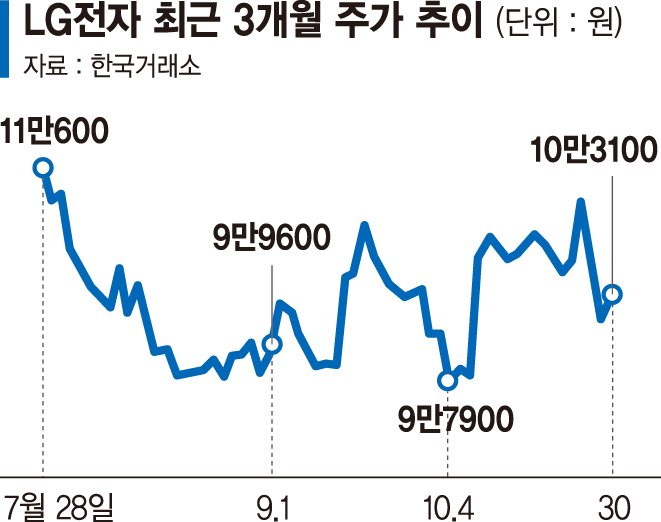

30일 한국거래소에 따르면 이날 LG전자의 주가는 전 거래일 대비 1.48% 상승한 10만3100원에 거래를 마쳤다.

앞서 LG전자는 3·4분기 연결기준 영업이익이 전년동기 대비 33.5% 성장한 9967억원을 기록했다고 밝혔다.

신사업인 전장(VS)부문의 성장이 돋보였다. 3·4분기 전장부문 매출액과 영업이익은 각각 2조5035억원, 1349억원으로 전년동기 대비 각각 6.7% 40.3% 증가했다.

이 같은 실적 호조에도 주가는 지지부진하다. 최근 1개월 간 LG전자의 주가는 2.18% 상승에 그쳤다. 한 달 동안 10만원선을 벗어나지 못하고 있다. 기간을 3개월로 늘리면 주가는 6.78% 하락했다.

신사업 성장에도 본업의 매출 성장 정체가 주가 상승의 발목을 잡은 것으로 분석된다. LG전자의 생활가전(H&A) 및 TV(HE) 부문의 3·4분기 매출액은 각각 7조4574억원, 3조5686억원으로 전년동기 대비 역성장했다.

김광수 이베스트투자증권 연구원은 "본업은 경기 둔화의 영향을 받을 수밖에 없는 부문이다. 단기간 외형 성장이 제한적인 상황이기 때문에 주가 상승을 막는 요인으로 작용했다"며 "전장부문의 성장이 밸류에이션 리레이팅으로 이뤄지지 않은 점도 부진 이유"라고 설명했다.

호실적의 배경이 비용 통제에 있다는 점도 투자심리를 냉각시켰다. 효과적 재고관리와 비용절감을 통해 수익성 향상을 이뤄냈지만 물류비 상승 등 비용 증가가 우려되는 상황에서 수익성 개선의 연속성에 의문이 존재한다는 지적이다.

다만 증권가에서는 "비수기임에도 4·4분기 양호한 실적을 이어갈 전망"이라며 "현 주가는 지나치게 저평가 구간으로 밸류에이션 매력도가 높다"는 분석이 나온다. LG전자의 주가순자산비율(PBR)은 0.88배 수준이다.

이민희 BNK투자증권 연구원은 "거시 환경 악화로 매출 성장이 정체된 가운데 원가절감 요인으로 수익성이 개선된 점이 커서 주가가 저평가되고 있다"고 했다.

hippo@fnnews.com 김찬미 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지