올해 누적 순익은 38% 늘어나

금리상승에 채권평가손실 확대

비이자이익 2분기보다 56% 줄어

금리상승에 채권평가손실 확대

비이자이익 2분기보다 56% 줄어

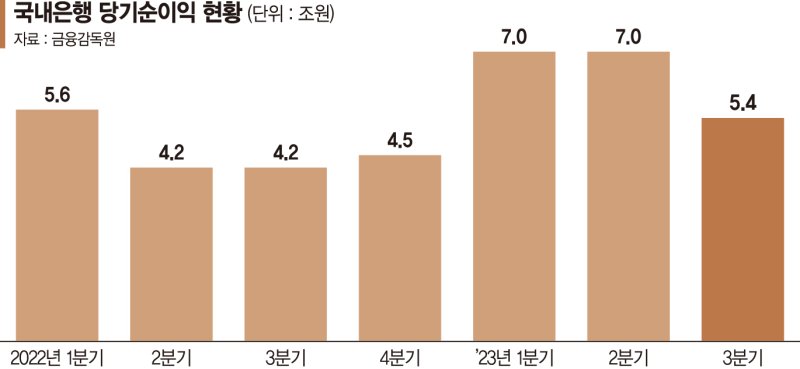

금융감독원이 20일 발표한 '2023년 3분기 국내은행 영업실적(잠정)'에 따르면 올해 3·4분기 국내은행의 당기순이익은 5조4000억원으로 작년 대비 28.6% 늘었으나 전분기 대비 1조6000억원(23.9%) 감소했다.

다만, 1∼3분기 누적 당기순이익은 19조5000억원으로 작년 동기 대비 38.2% 증가했다.

금감원은 "이자수익자산(대출 등) 증가로 이자이익이 소폭 증가했지만 금리상승에 따른 채권 평가·매매손실 등으로 비이자이익이 감소하고 지분 손상차손 등으로 영업외 손익이 줄었다"고 설명했다.

손익 항목별로 살펴보면 국내은행의 이자이익은 14조8000억원으로 전분기 대비 1000억원(0.1%) 증가했다.

반면 같은 기간 국내은행의 비이자이익은 8000억원으로 전분기보다 9000억원(56.1%) 급감했다. 유가증권관련손익과 외환·파생관련손익이 각각 1000억원, 5000억원 감소한데 따른 것이다. 수수료(1조3000억원) 및 신탁관련손익(3000억원)은 전분기와 유사했다.

국내은행의 대손비용은 2조원으로 전분기 대비 6000억원(44.2%) 증가했다. 이는 2·4분기중 한화오션 관련 1조2000억원에 달하는 충당금 환입에 따른 기저효과 등에 기인했다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지