‘외부감사규정 시행세칙’에 마련

오는 2024년 1월 1일부터 적용

오는 2024년 1월 1일부터 적용

28일 금융감독원에 따르면 ‘외부감사규정 시행세칙’에 마련한 내부회계관리제도 평가·보고 모범규준이 오는 2024년 1월 1일부터 적용된다. 한국상장회사협의회 자율규정으로 제정·운영되던 ‘내부회계관리제도 평가 및 보고 모범규준’을 보완해 규정화한 결과다. 다만 실무부담을 고려해 1년간 기존 모범규준도 사용할 수 있도록 유예기간을 뒀다.

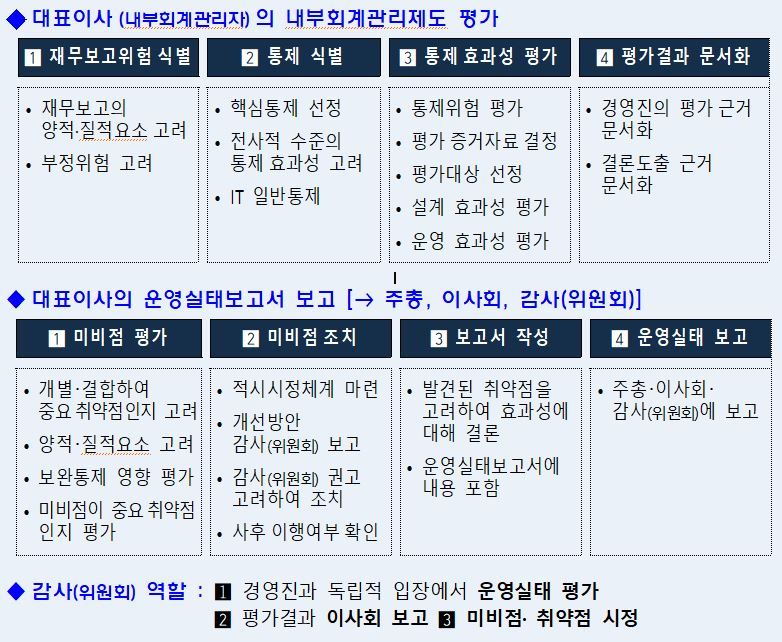

구체적으로 내부회계관리자인 대표이사와 감사·감사위원회가 회사 내부회계관리제도를 평가·보고할 때 따라야 할 핵심 절차를 업무흐름에 따라 제시했다. 재무보고 위험과 통제 식별→ 내부회계관리제도 설계 및 운영 효과성 평가→ 통제 미비점 평가→ 평가 결과 보고 등이다.

세부 절차는 가이드라인을 통해 상세히 설명하고 있다. 운영실태보고서·평가보고서 서식을 구체화하고 새롭게 포함할 사항을 규정했다.

평가 대상에서 제외되는 사업단위도 업계 논의를 거쳐 명확히 규정했다.

△평가기준일 현재 인수(합병)일로부터 1년이 경과하지 않은 법인·사업단위 △평가기준일 이전 매각, 분할, 폐지가 완료된 사업단위 △평가기준일 현재 매각, 분할, 폐지가 완료되지 않은 사업단위로서 직전 평가기준일 이후 중요한 변화 없이 단기간 동안 운영된 경우 △평가기준을 이전 분할된 사업단위가 신규로 연결내부회계관리제도 적용대상에 편입되는 경우 등이다.

연결내부회계관리제도 평가·보고 대상 범위 선정 가이드라인도 구체화됐다. 선정 절차를 3단계로 구분하고 단계별로 양적·질적 판단기준과 구체적 사례를 함께 제공해 실무적용한 혼란을 해소했다.

양적기준은 매출 등 주요지표 15%(1단계), 중요성 금액의 4배(2단계), 8배(3단계) 등으로 제시했다. 질적기준은 내부회계 관련 위험이 높은 부문이 누락되지 않도록 마련했다.

금감원 관계자는 “자율규제로 운영되던 모범규준을 규정화하면서 단계별 절차 등을 상세히 제시함에 따라 경영진 책임 의식에 제고돼 내부회계관리제도가 보다 내실 있게 운영될 것”이라며 “연결냅회계관리제도 대상 범위를 객관적 기준에 따라 일관되게 산정할 수 있어 회사와 외부감사인 간 의견 불일치도 완화돌 전망”이라고 말했다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지