[파이낸셜뉴스] ‘1·10 부동산 대책’에 담긴 소형 비 아파트 '주택수 제외' 정책이 이슈다. 취득세·양도세·종합부동산세를 산정할 때 주택수에서 제외하는 것이 골자다.

세무 전문가들은 이번 대책으로 1가구 2주택자들이 가장 큰 절세 효과를 누리는 것으로 분석하고 있다. 반면 1가구 1주택자는 취득세는 아낄 수 있어도, 양도세 비과세 혜택이 사라지고, 종부세 부담도 늘어난다. 오피스텔은 주거·업무용에 상관없이 4.6%의 취득세율이 적용되는 것도 주의 깊게 살펴봐야 한다.

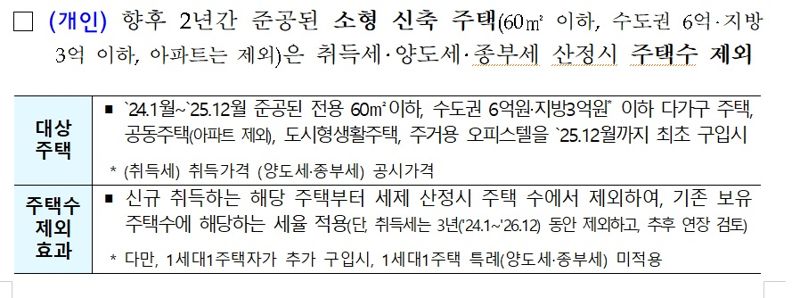

주택수 제외...기존 주택수 기준 세금 부과

주택수에서 제외되는 소형 비 아파트는 향후 2년(2024년 1월~2025년 12월)간 준공된 전용 60㎡ 이하 주택으로 수도권 6억·지방 3억원 이하다. 다가구주택·빌라·도시형생활주택·주거용 오피스텔 등을 최초 구입할 때 대상이 된다.

올 1월부터 2025년 12월에 준공된 것을 대상으로 하기 때문에 신축만 해당이 된다. 또 기준이 ‘준공’이기 때문에 올해 착공에 들어가 2026년 이후에 입주(준공)하게 되면 적용되지 않는다.

‘주택수 제외’는 세금을 산정할 때 추가로 몇 채를 구입하든 ‘기존에 보유한 주택수’를 고려해 세금을 부담한다는 의미다.

취득세를 예로 들어보자. 비조정대상 기준으로 현재 취득세율은 1·2주택 1~3%, 3주택 8%, 4주택 이상·법인 12%이다.

이번 대책에 따라 2주택자가 소형 주택 1채를 사면 1~3%가 적용된다. 원래는 3주택인 8%다. 3주택자의 경우 추가로 구입해도 12%(4주택)가 아닌 8%가 적용된다. 단 4주택 이상부터는 세율이 12%다. 즉 4주택 이상 보유자가 소형 주택을 사게 되면 취득세율은 12%다.

즉, 2주택자가 비 조정대상지역 내에서 수십채 소형 주택을 취득해도 1~3%를 적용받는다. 반면 4주택자는 한 채만 취득해도 무조건 12%가 적용되는 것이다.

양도세 비과세 사라져..2주택 가장 혜택 많아

1주택자가 추가로 소형 주택을 매입한다고 가정해 보자.

우선 취득세의 경우 비조정대상지역에서 매입하면 1~3%가 적용된다. 반면 조정대상지역인 경우 원래는 8%가 부과되나 1주택 기준인 1~3%만 내면 된다.

1주택자가 눈여겨 볼 것은 양도세와 종부세 등 1주택자로 누렸던 혜택이 사라진다는 것. 정부는 1가구 1주택자가 소형 비 아파트 추가 구입시 1세대 1주택 특례(양도세와 종부세)를 미적용 한다고 밝혔다.

현재 1주택자는 12억원까지 양도세가 비과세 된다. 종부세도 기본공제 12억원과 고령자·장기보유 세액공제를 받을 수 있다. 이 같은 특례를 적용하지 않는다는 것이다. 가장 중요한 양도세 비과세 혜택이 사라지고, 종부세도 더 부담하게 된다는 의미다.

우병탁 신한은행 압구정역기업금융센터 부지점장은 “1주택자의 경우 기존 주택의 양도세 비과세 혜택을 받으려면 먼저 소형 주택을 다 팔아야 된다”며 “기존 집이 묶이는 결과를 낳을 수 있다”고 말했다.

1가구 2주택자가 추가로 매입하게 되면 취득세(조정 8%·비조정 1~3% 적용) 감면 효과가 있다. 종부세도 절세가 된다. 현재 3주택부터 종부세 중과세(최대 5.0%)가 적용되는 데 2주택으로 간주되기 때문이다. 3주택자가 추가로 매입하는 경우 취득세는 감면 효과가 일부 있으나 종부세는 이미 중과가 되고 있어 절세 효과가 크지 않다.

양도세 중과 제외의 경우 정부는 내년 5월까지 1년 더 연장한다는 계획이다. 때문에 이번 주택수 제외 정책으로 다주택자 양도세가 달라지는 것은 없다.

단 다주택자 양도세 중과 배제가 만료되는 경우는 사정이 다르다. 우 부지점장은 “주택수 제외 대상에 해당되는 소형 주택은 양도세 중과 배제 유효 조치가 끝나도 중과를 안 하겠다는 의미이다”고 말했다.

결론적으로 소형 비 아파트 ‘주택수 제외’ 대책을 분석해 보면 2주택자가 세금 절세 혜택이 가장 크다. 2주택자는 몇 가구를 사든 취득세율이 1~3%(비조정지역)·8%(조정지역)가 적용되고, 종부세도 중과가 아닌 일반 과세를 적용 받는다. 때문에 취득세, 종부세, 양도세 중과 등을 고려할 때 2주택자가 가장 이점이 크다는 분석이다.

한편 지방의 준공 후 미분양 주택(면적 85㎡, 6억원 이하, 아파트 포함)은 소형 주택과 달리 양도세와 종부세에서 1주택 특례가 적용된다.

ljb@fnnews.com 이종배 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지