포트폴리오 공개 의견 갈려

중소형사 LP 구인난 우려

중소형사 LP 구인난 우려

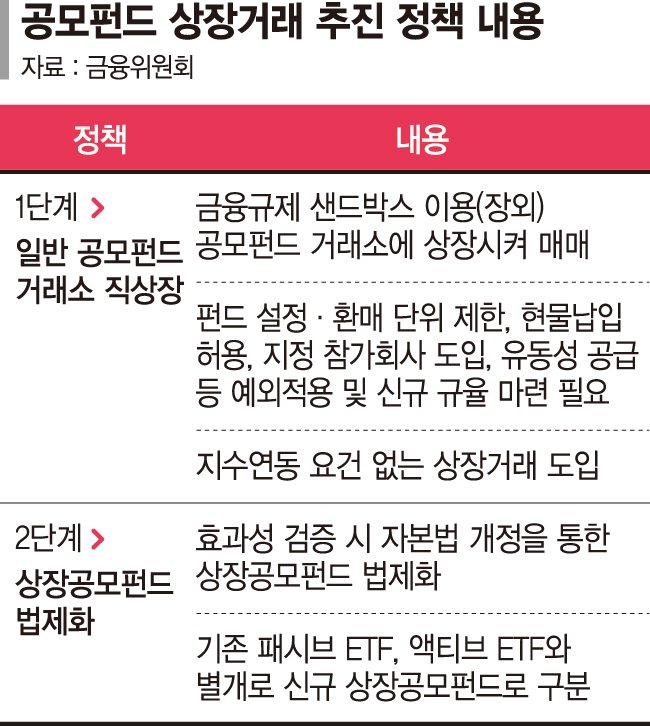

14일 금융투자업계에 따르면 자산운용사 운용역들 사이에 금융당국이 활성화 대책으로 내놓은 '공모펀드 상장'을 두고 회의론이 부상하고 있다.

시장 성장에 '실효성이 있느냐'가 핵심이다. 이는 '공모펀드 경쟁력 제고방안' 중 하나로 상장 거래가 제시된 데 따른 반응이다.

우선 운용사들이 펀드 포트폴리오 공개를 허용할 지에 대해 의견이 모아지지 않았다. 상장 공모펀드 거래량을 높이기 위해선 LP들이 시장에 들어와 매수·매도 호가를 제시해야 하는데, 이는 '헤지'를 할 수 있도록 펀드 편입종목을 알아야 가능하다.

공모펀드는 실시간 편입종목을 확인할 수 있는 ETF와 달리, 수개월 단위로 종목과 그 비중을 공개한다. 통상 운용역 판단에 따라 종목을 선별하기 때문에 전략이 노출되는 것을 방지하지 위해서다.

이에 추적매매 회피를 위해 자산구성내역(PDF)을 내놓을 순 없다는 의견과, 상장지수펀드(ETF) 정도의 공개 주기가 아니라면 문제되지 않은 것이란 견해가 팽팽하게 맞서고 있다.

LP 섭외 비용도 만만치 않다. 금융위원회가 LP를 통해 유동성 공급을 확보하겠다고 했지만, 자금이 있다 해도 운용자산(AUM)이 작으면 LP를 구하는 것 자체가 힘들 수 있다. 이 경우 다시 거래가 안 되는 결과를 초래한다.

현재 ETF 시장에서도 몸집이 작은 상품에는 LP를 붙이는 것이 쉽지 않다. 공모펀드 가운데 폐쇄형은 지금도 상장돼 있지만 LP가 없어 사실상 거래가 중단된 상태다. 이 문제를 해결하지 못하면 정책의 실효성은 상실된다는 지적이 나오는 이유다. ETF와의 차별성을 어떻게 찾을 것인 지에 대한 고민도 해결해야 한다.

금융투자협회 관계자는 "지난해 운용사 15~16곳 정도가 참여 의사를 내비쳤다"며 "ETF처럼 실시간 PDF 공개는 아닐 가능성이 높고, '차이니스 월' 등에 의해 LP들이 헤지 이외의 용도로는 이를 사용할 수 없다"고 설명했다.

중소형사들의 경우 새로운 경쟁에 대한 부담도 크다. 상장 펀드가 돼 모바일트레이딩시스템(MTS) 등에서 거래가 이뤄지면 판매사를 거치지 않게 되고, 새로 형성되는 경쟁시장에 내몰리기 때문이다. 현재 ETF 시장처럼 마케팅 여력이 큰 대형 2개사가 전체 8할을 차지하는 과점 형태가 될 가능성도 배제할 수 없다.

금융당국은 운용사의 신청을 받아 한국거래소가 심사하는 방식으로 상장 체계를 만들 계획이다. 다만, 상장 거래와 동시에 은행·증권사 등에서도 판매하는 '병립형'으로 추진할 것인지, ETF처럼 펀드 전체를 상장시장에서만 거래가 되도록 할지는 결정되지 않았다.

금융당국 관계자는 "해외에서도 갑자기 일괄 상장시키는 방식보단 상장 거래와 리테일 판매를 동시 진행하다 단계적으로 전체를 상장시키는 방법을 택한 것으로 안다"며 "향후 업계와 논의를 거쳐 세부사항을 연내 결정할 방침"이라고 말했다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지